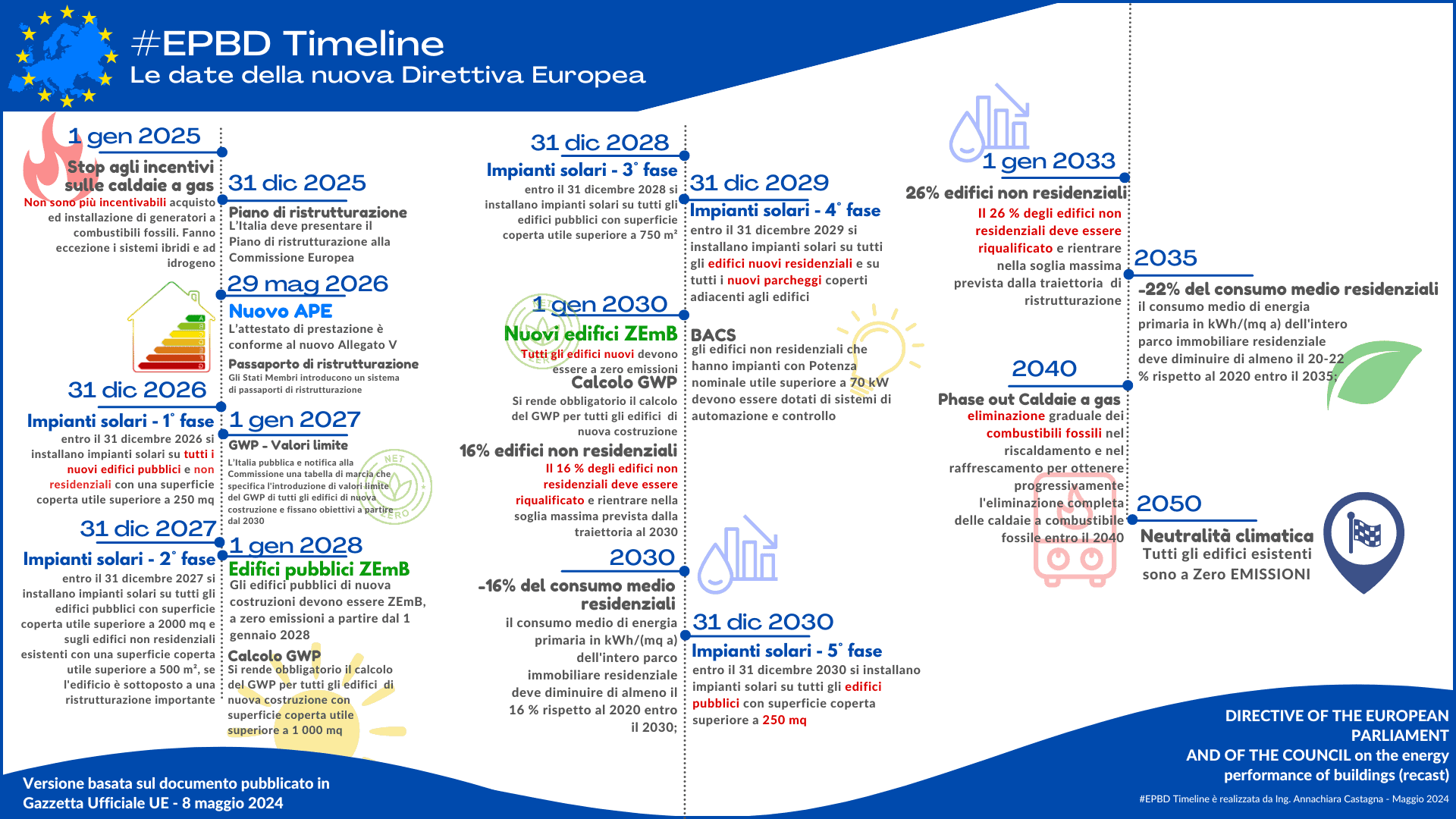

Anche per quest’anno, l’efficienza energetica degli edifici è al centro delle politiche climatiche dell’Unione Europea. Gli edifici consumano circa il 40% dell’energia totale in Europa, di cui circa l’80% solo per riscaldamento, raffrescamento e acqua calda sanitaria. Inoltre, rappresentano una quota significativa delle emissioni di gas serra dell’intero blocco comunitario. Per affrontare questa sfida, l’UE ha aggiornato la sua legislazione chiave: la Energy Performance of Buildings Directive (EPBD). La versione revisionata è entrata in vigore il 28.05.2024 e deve essere recepita negli ordinamenti nazionali entro il 29.05.2026.

La nuova EPBD

La nuova EPBD è incentrata su quattro passaggi principali:

- Incrementare gli interventi di ristrutturazione energetica, soprattutto sugli edifici ad alta inefficienza.

- Sostenere la decarbonizzazione, favorendo l’adozione di soluzioni ad alta efficienza e fonti rinnovabili integrate negli edifici.

- Modernizzare e digitalizzare i processi di gestione energetica, attraverso strumenti come i building logbook, che raccolgono dati sulla prestazione dell’edificio nel tempo.

- Mobilitare risorse finanziarie e assistenza tecnica per accelerare gli investimenti in ristrutturazioni profonde.

L’importanza di questa direttiva risiede nel fatto che, pur essendo un testo normativo europeo, ha un impatto concreto sulle politiche nazionali di incentivazione e sulle strategie di intervento pubbliche e private in ogni Stato membro, perché non impone contributi diretti al bilancio familiare, ma crea il contesto normativo in cui gli Stati sviluppano strumenti di sostegno, come bonus fiscali, crediti d’imposta e programmi di finanziamento pubblico e, inoltre, incentiva l’eliminazione graduale delle tecnologie basate sui combustibili fossili.

Ecobonus e sismabonus

In Italia, negli ultimi anni, il quadro degli incentivi fiscali per gli interventi edilizi ha subito trasformazioni significative. Tra queste, una delle misure più note e impattanti è stata il Superbonus, un incentivo che offriva detrazioni fino al 110% delle spese sostenute per lavori di efficientamento energetico e riduzione del rischio sismico. Tuttavia, il Superbonus è giunto alla sua conclusione nel 2025, senza una proroga analogamente significativa nel 2026, se non per casi specifici come alcuni territori colpiti da eventi sismici con condizioni precise. Sono stati invece rinnovati alcuni bonus fiscali presenti già da anni nel sistema tributario italiano quali l’Ecobonus e il Sismabonus, che sono approvati anche dall’UE.

EPBD e Ecobonus

Un incentivo fiscale che permette di detrarre dall’IRPEF/IRES una percentuale delle spese sostenute per interventi di riqualificazione energetica degli edifici (es. isolamento termico, sostituzione di impianti, installazione di sistemi a energia rinnovabile, ecc.). La sua funzione è sia quella di ridurre il consumo di energia e, quindi, le spese per famiglie e imprese sia quella di contribuire agli obiettivi di efficienza energetica comunitari e nazionali.

Grazie alla legge di Bilancio 2026, le detrazioni rimarranno disponibili, con le aliquote 2025 confermate; in particolare, per gli interventi su immobili diversi dall’abitazione principale, l’aliquota è fissata al 36% nel 2026, mentre per la prima casa la detrazione è stata mantenuta al 50% per tutto il 2026. Queste detrazioni si applicano in dieci quote annuali di pari importo e hanno limiti di spesa variabili per tipo d’intervento e prestazione energetica raggiunta.

EPBD e Sismabonus

Riguarda la riduzione del rischio sismico degli edifici e anche questo incentivo è stato prorogato per il 2026 con le stesse aliquote del 2025: detrazione al 50% sulla prima casa e al 36% per le altre unità immobiliari.

Le prospettive per il 2026

La proroga degli incentivi fiscali per il 2026 è stata confermata ufficialmente con l’approvazione della Legge 30 dicembre 2025, n. 199 (Legge di Bilancio 2026). Questo provvedimento stabilisce che per tutto l’anno appena iniziato rimarranno in vigore le detrazioni più favorevoli previste per il 2025 per Ecobonus, Sismabonus, Bonus ristrutturazioni e Bonus mobili, alle condizioni già note. Le principali caratteristiche di questa proroga sono:

- Stabilità annuale degli incentivi: le aliquote per Ecobonus e Sismabonus restano rispettivamente al 36% (ordinario) e al 50% (prima casa) anche nel 2026.

- Bonus mobili confermato: la detrazione del 50% per l’acquisto di mobili e grandi elettrodomestici collegati ai lavori di ristrutturazione prosegue anch’essa per tutto il 2026.

- Fine del Superbonus “rafforzato”: l’incentivo straordinario al 110% non prosegue nel 2026 per tutti i contribuenti, salve alcune regole particolari nei territori colpiti da sisma.

- Fine del Bonus Barriere Architettoniche: la detrazione al 75% per l’eliminazione delle barriere architettoniche non è prorogata nel 2026.

Una scelta normativa

Questa scelta normativa riflette un tentativo di equilibrio tra sostenibilità finanziaria della spesa pubblica e sostegno alla transizione energetica. La proroga annuale, piuttosto che una riforma strutturale pluriennale, lascia però alcune incognite ai privati e agli investitori, che devono programmare gli interventi con attenzione ai tempi e alle condizioni.

EPBD e l’impatto sul mercato dell’edilizia

La confluenza tra direttiva europea e incentivi fiscali nazionali ha un impatto concreto per famiglie, imprese del settore edilizio e per gli obiettivi climatici. La conferma di agevolazioni per la prima casa al 50% rappresenta un incentivo diretto ad aumentare il comfort abitativo e l’efficienza energetica del patrimonio residenziale. La continuazione del bonus mobili aiuta a completare le opere di ristrutturazione acquistando arredamenti ed elettrodomestici nuovi e più efficienti. La stabilità degli incentivi favorisce la domanda di servizi di ristrutturazione e di tecnologie efficienti, oltre a stimolare la domanda di materiali ad alte prestazioni. Tuttavia, la riduzione progressiva delle aliquote può creare maggiore competitività sul settore, richiedendo maggiore efficienza e valore aggiunto nei servizi offerti. Per gli obiettivi climatici, le misure nazionali si inseriscono nel quadro europeo della EPBD, che mira a un patrimonio edilizio quasi a zero emissioni entro la metà del secolo.

Conclusione

La combinazione tra la Energy Performance of Buildings Directive e gli incentivi fiscali italiani prorogati per il 2026 rappresenta un elemento chiave della transizione energetica in ambito edilizio. Mentre l’Europa delinea gli obiettivi e gli strumenti di governance, l’Italia offre incentivi concreti alle famiglie e alle imprese per avviare o completare interventi di efficientamento energetico e di riduzione del rischio sismico. La proroga per il 2026 garantisce un anno di continuità utile per progetti di medio termine, ma pone anche la sfida di definire una visione più strutturale e duratura degli incentivi, in grado di sostenere una transizione energetica efficace e sostenibile sul lungo periodo.

{kind=link}