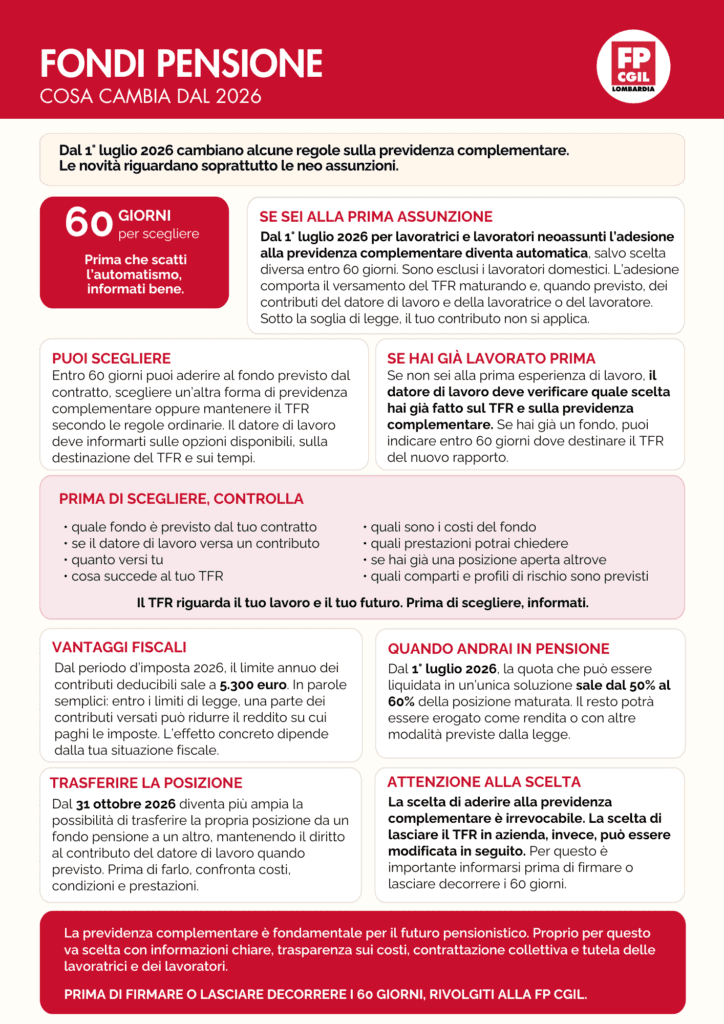

Dal 1° luglio sono cambiate le regole sulla previdenza complementare. Una novità introdotta dall’ultima Legge di Bilancio, va a modificare il meccanismo del cosiddetto silenzio-assenso, con l’obiettivo di favorire una maggiore adesione ai fondi pensione. Ne parliamo con la nostra esperta di finanza Debora Marcon, financial manager Fineco.

Cosa cambia in concreto per i fondi pensione?

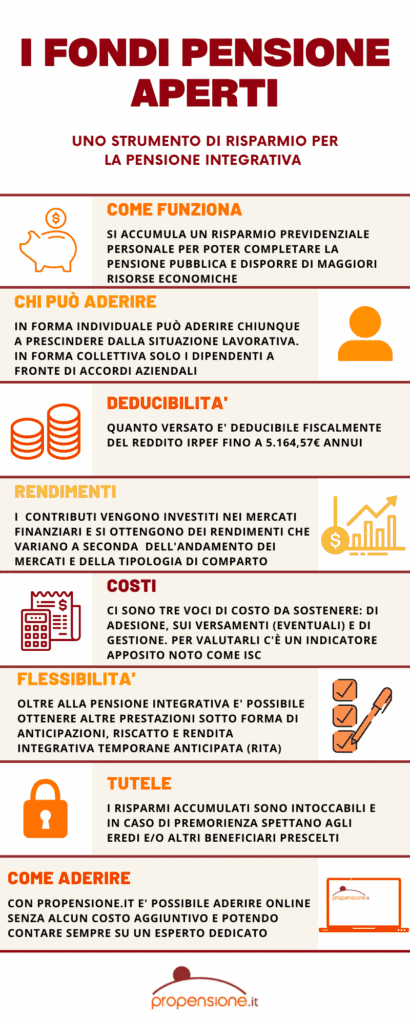

“In pratica, per i nuovi assunti del settore privato, l’adesione al fondo pensione negoziale di riferimento scatta automaticamente fin dall’assunzione, senza più attendere i sei mesi previsti dalla disciplina precedente. Il lavoratore ha poi 60 giorni di tempo per comunicare un’eventuale rinuncia; in assenza di una scelta esplicita, il TFR maturando viene destinato al fondo pensione insieme – se previsti dal contratto collettivo – ai contributi del datore di lavoro e del lavoratore stesso. È un cambiamento soprattutto culturale: la previdenza complementare diventa la regola, mentre restarne fuori richiede una scelta esplicita.”

Riassumendo: con la nuova normativa quali sono le possibilità che un lavoratore neoassunto può indicare?

“Da una parte se non dice niente, l’adesione al fondo negoziale diventa effettiva: è una buona cosa, in linea di principio, perché l’obiettivo di questi fondi (seppur non garantito) è generare un risultato più consistente della mera rivalutazione. Ma siamo sicuri che sia il fondo più adatto? Dall’altra parte, è lui che sceglie la forma di previdenza complementare, in linea col suo profilo di rischio, i suoi obiettivi e il suo orizzonte temporale. Questo gli permette di scegliere la situazione più giusta per lui, ma richiede un impegno attivo”.

Ma può rinunciare entro 60 giorni e tenere il Tfr in azienda?

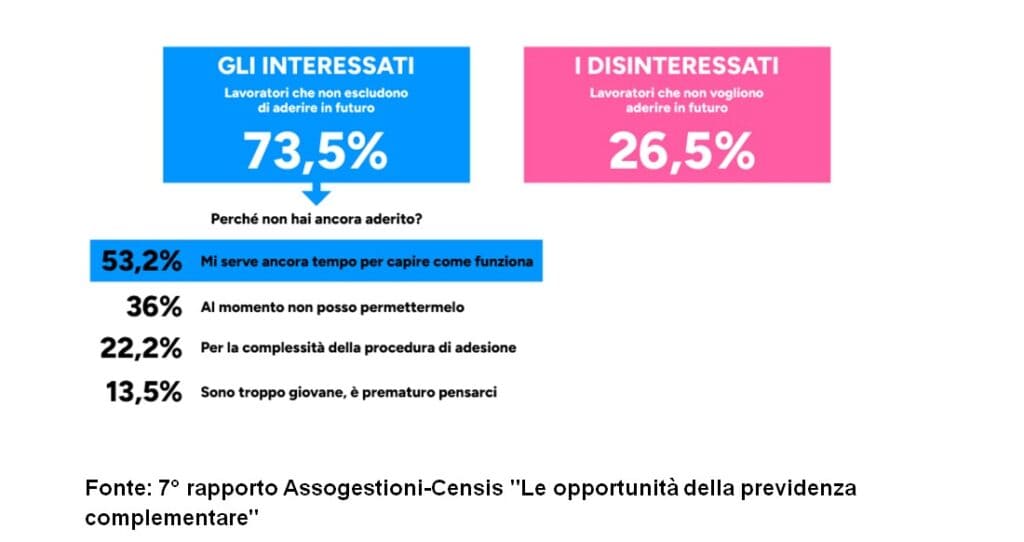

“La nuova norma, come spesso accade, ha già acceso dibattiti e discussioni tra favorevoli e contrari, ma al di là degli aspetti tecnici, quello che maggiormente si evidenzia è perché, pur sapendo che la pensione pubblica sarà probabilmente insufficiente, tanti lavoratori continuano a rimandare la scelta di aderire a una forma di previdenza complementare? Il tema è tutt’altro che marginale. Secondo un recente rapporto realizzato da Assogestioni e Censis, oltre sette lavoratori su dieci sono convinti che la pensione pubblica non supererà il 60% dell’attuale reddito da lavoro e oltre il 76% degli intervistati riconosce l’utilità della previdenza complementare”.

Perchè molti lavoratori non hanno ancora aderito alla previdenza complementare?

Meno però del 40% dei lavoratori ha effettivamente aderito a un fondo pensione o a una qualche forma di previdenza integrativa. Quale è Il motivo?

“Fondamentalmente, si pensa sempre di avere tutto il tempo del mondo per decidere. E si ha la sensazione che la materia sia troppo complessa, fuori dalla nostra portata. Più della metà degli interessati dichiara infatti di aver bisogno di più tempo per capire come funzionano gli strumenti della previdenza complementare. Seguono motivazioni economiche e la complessità della procedura di adesione. La nuova normativa prende le mosse proprio da questo immobilismo: vuole aiutare i lavoratori a compiere una scelta che troppo spesso viene semplicemente rimandata”.

E viene rimandata nonostante il tempo sia forse il principale elemento che rende la previdenza complementare così efficace?

“A differenza di altri obiettivi finanziari, come l’acquisto di una casa o dell’automobile, la pensione è un traguardo che, soprattutto quando si è giovani, appare lontanissimo. Ed è proprio questa distanza temporale a spingere molti a rinviare la decisione. In realtà, però, è proprio il tempo il più grande alleato di chi sceglie di costruire una pensione integrativa. Il motivo è semplice: più lungo è l’orizzonte temporale, maggiore è il numero di anni durante i quali i contributi versati possono rimanere investiti e generare rendimenti. Non solo. Chi è ancora lontano dalla pensione può generalmente permettersi di scegliere comparti con una maggiore esposizione ai mercati azionari, accettando oscillazioni più ampie nel breve periodo in cambio di un potenziale di rendimento storicamente superiore nel lungo termine.”

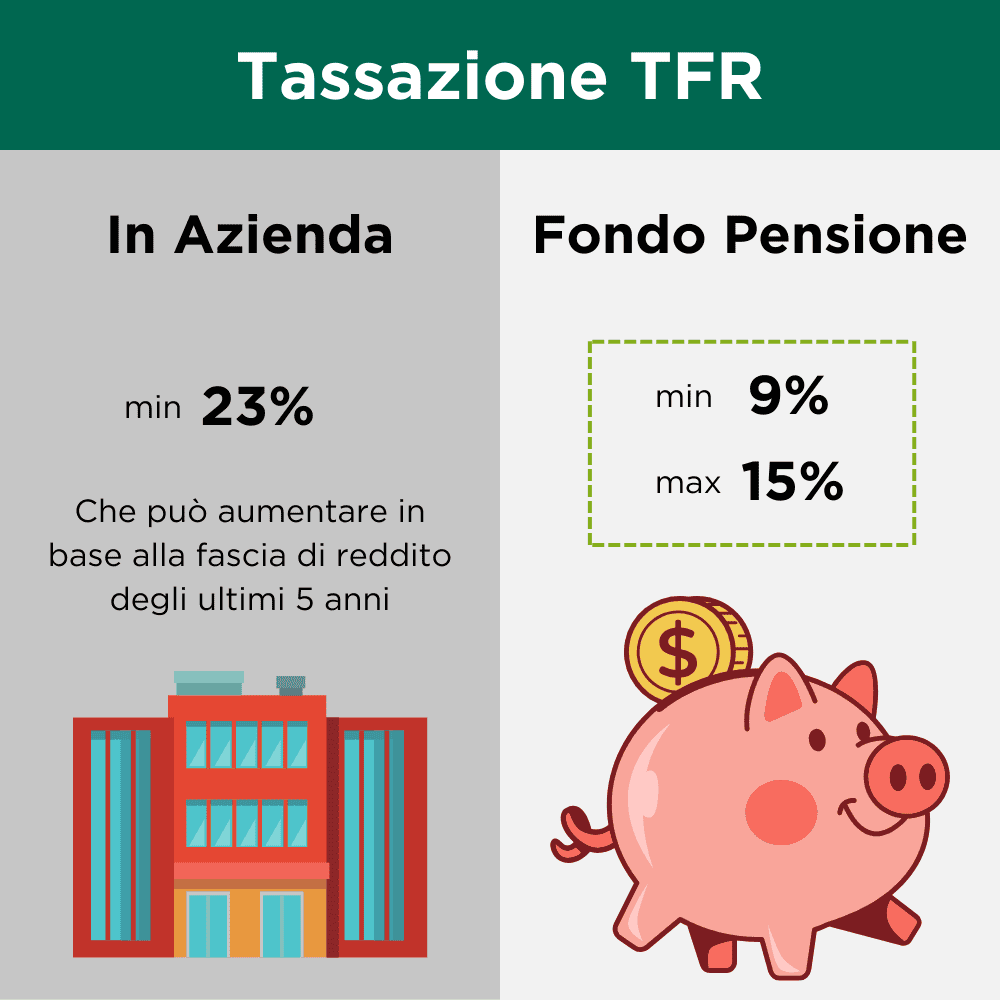

Tfr nei fondi pensione vs Tfr in azienda, quale consiglia?

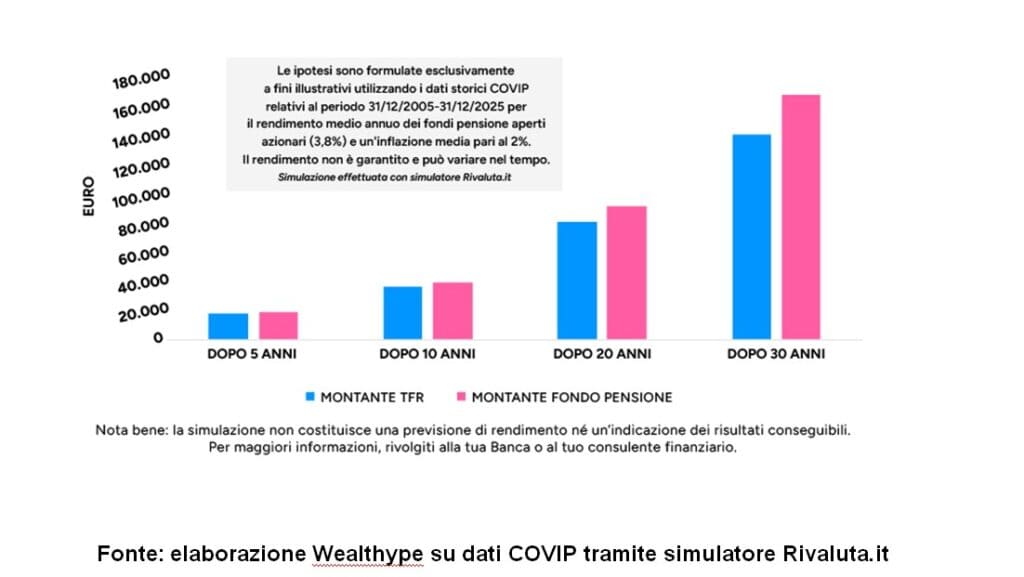

“In altre parole, iniziare presto non significa soltanto versare qualche contributo in più. Significa soprattutto dare al capitale il tempo necessario per crescere. Per capire meglio l’impatto che questa scelta può avere nel lungo periodo, abbiamo realizzato una simulazione – puramente illustrativa – utilizzando il Simulatore TFR vs Fondo Pensione del sito Rivaluta.it . L’ipotesi di partenza prevede un lavoratore dipendente del settore privato di 35 anni con una RAL di 40.000 euro, un’aliquota media Irpef del 26% e un’inflazione media annua del 2% (in linea con l’obiettivo della Bce).

L’accantonamento annuo del TFR è ipotizzato a 2.764 euro, mentre per il fondo pensione è stato ipotizzato un rendimento annuo del 3,8%: si tratta del rendimento medio annuo negli ultimi 20 anni dei fondi pensione aperti azionari in base all’ultima Relazione Annuale Covip. La scelta di una linea azionaria è dettata dal fatto che, con un orizzonte temporale molto lungo (30 anni, nella nostra simulazione) si può generalmente sostenere una maggiore esposizione alle oscillazioni dei mercati rispetto a chi è più vicino alla pensione, beneficiando così di rendimenti storicamente più elevati. La simulazione non considera, tra le altre cose, l’effetto dell’inflazione sul montante finale, le variazioni retributive, l’andamento dei mercati, i costi, alcuni aspetti della fiscalità e i contributi volontari e quelli datoriali.”

Quanto rende il Tfr in azienda rispetto al Tfr in un fondo pensione?

“Il risultato – seppur indicativo – è eloquente: nei primi anni le differenze sono contenute, mentre con il passare del tempo tendono ad ampliarsi. Pur trattandosi di una simulazione basata su ipotesi semplificate e che non costituisce una previsione dei rendimenti futuri, il confronto evidenzia due concetti fondamentali: scelte diverse possono dar luogo a risultati anche molto diversi , nella previdenza complementare, come negli investimenti in generale, il tempo resta uno degli alleati più preziosi. Naturalmente, non esiste un’unica la soluzione adatta a tutti: la scelta del comparto d’investimento dovrebbe sempre essere coerente con l’età, gli obiettivi e la propensione al rischio di ciascuno. Ma una cosa è certa: il tempo – nella previdenza e non solo – è una variabile che difficilmente può essere recuperata. Ogni anno trascorso senza iniziare a costruire una pensione integrativa è un anno in meno durante il quale il capitale può crescere e beneficiare dei rendimenti dei mercati”.

Pare di capire che si tratta di un tema che non si può rinviare?

“Il dibattito sul silenzio-assenso e sul nuovo meccanismo di adesione automatica ha senz’altro il merito di riportare l’attenzione su un tema che molti tendono a rinviare. La vera scelta, infatti, non è tanto se lasciare il TFR in azienda o destinarlo a un fondo pensione, quanto piuttosto se decidere oggi o continuare a rimandare. E, quando si parla di pensione, il rinvio può essere la decisione più costosa”.

{kind=link}