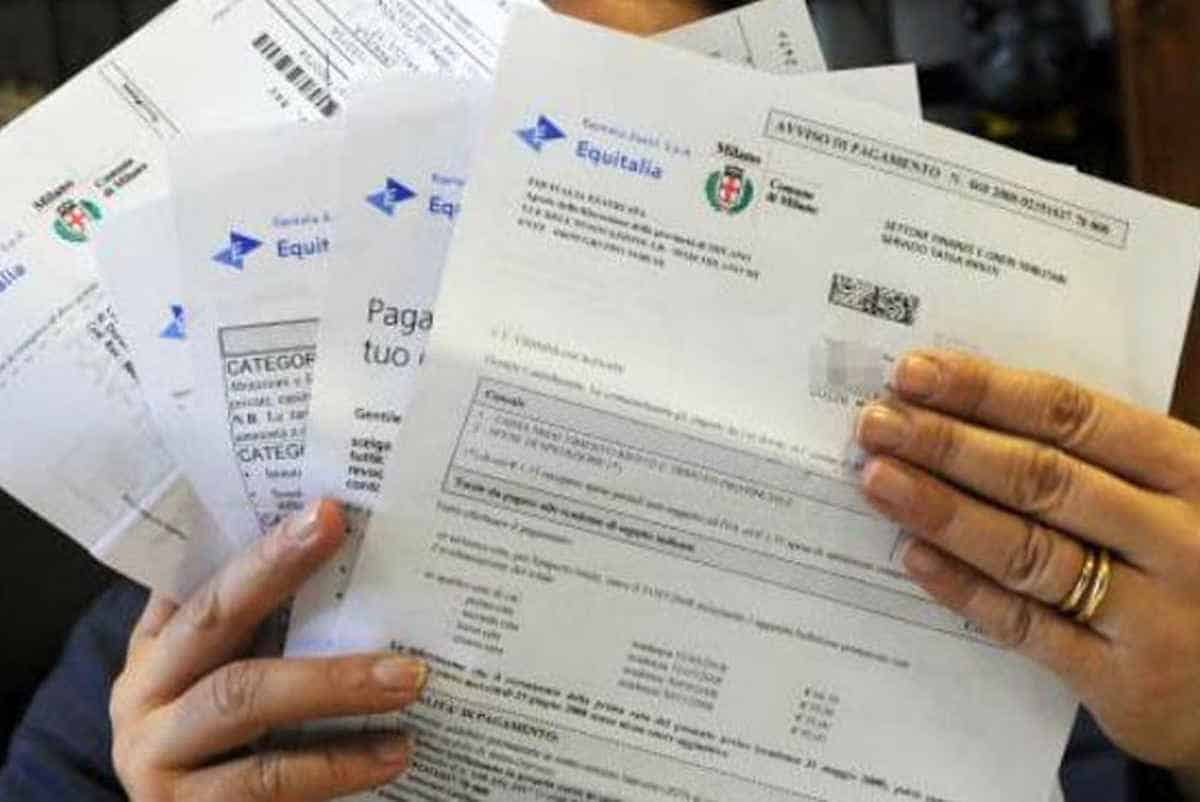

Con un recente Decreto è stata disposta un’ulteriore proroga dei termini di notifica e di versamento relativi alle cartelle di pagamento oggetto di sospensione a seguito dell’emergenza COVID-19.

In particolare, ora la sospensione opera per le somme in scadenza nel periodo 8.3 – 31.12.2020, con conseguente effettuazione del versamento entro il 31.1.2021.

Prorogati 12 mesi

Inoltre sono prorogati di 12 mesi i termini di decadenza / prescrizione in scadenza nel 2021 per la notifica delle cartelle di pagamento affidate all’Agente della riscossione nel periodo 8.3 – 31.12.2020 e pertanto detta notifica potrà intervenire entro il 2022.

In merito a tali novità l’Agenzia delle Entrate – Riscossione ha recentemente fornito alcuni interessanti chiarimenti, sotto forma di FAQ.

Cartelle ed emergenza Covid

A seguito dell’emergenza COVID-19 sono state introdotte alcune sospensioni in materia di riscossione, riguardanti sia i termini di versamento che quelli di notifica di specifici atti.

Stante il protrarsi di tale situazione sanitaria e delle conseguenti difficoltà economiche degli operatori economici, con il DL n. 129/2020 pubblicato sulla G.U. 20.10.2020, n. 260 contenente “Disposizioni urgenti in materia di riscossione esattoriale” è stata disposta un’ulteriore proroga delle suddette sospensioni.

Relativamente a tali proroghe l’Agenzia delle Entrate – Riscossione ha recentemente fornito alcuni chiarimenti, in forma di FAQ, evidenziando, tra l’altro, che le stesse non sono applicabili alle definizioni agevolate della “rottamazione” e “saldo e stralcio” per le quali il versamento delle rate 2020 dovrà essere effettuato entro il 10.12.2020.

Proroga sospensione versamenti cartelle di pagamento/avvisi

Con l’art. 68, DL n. 18/2020, c.d. “Decreto Cura Italia”, è stata disposta la sospensione dei termini di versamento delle somme derivanti da:

- cartelle di pagamento emesse dall’Agente della riscossione

- avvisi di accertamento e avvisi di addebito INPS esecutivi ex artt. 29 e 30, DL n. 78/2010

- atti di accertamento esecutivi emessi dall’Agenzia delle Dogane ai fini della riscossione delle risorse proprie dell’UE e dell’IVA all’importazione

- atti di ingiunzione fiscale emessi dagli Enti territoriali ex RD n. 639/1910

- atti esecutivi emessi dagli Enti locali ai sensi dell’art. 1, comma 792, Finanziaria 2020

Cartelle e Agenzia delle entrate

Per effetto di tale previsione, come evidenziato dall’Agenzia delle Entrate nella Circolare 20.8.2020, n. 25/E, risultano pertanto sospesi:

- i termini di pagamento (e, conseguentemente, le attività di recupero, anche coattivo), relativi a carichi, affidati all’Agente della riscossione, derivanti da avvisi esecutivi dell’Agenzia delle Entrate, dell’Agenzia delle Dogane e dell’INPS e da atti esecutivi di cui all’art. 1, comma 792, Legge n. 160/2019 (Finanziaria 2020), ovvero da ruoli / cartelle, in scadenza nello stesso periodo (compresi quelli dilazionati ex art. 19, DPR n. 602/73), con conseguente “congelamento”, per la durata dello stesso periodo di sospensione, dell’applicazione degli interessi di mora ex art. 30, DPR n. 600/73;

- la notifica di nuove cartelle di pagamento (e, conseguentemente, le attività di recupero, anche coattivo), afferenti i carichi affidati sia prima dell’inizio del periodo di sospensione, sia durante tale periodo;

- le attività di recupero, anche coattivo, dei carichi (avvisi di accertamento esecutivi/avvisi di addebito/atti esecutivi e ruoli/cartelle di pagamento) già scaduti prima del periodo di sospensione, con “congelamento” degli interessi di mora durante il periodo di sospensione.

Sospensione dei versamenti

Con riguardo alla sospensione dei versamenti, la stessa opera(va) relativamente alle somme in scadenza nel periodo 8.3 – 31.5.2020. I versamenti sospesi, dovendo essere effettuati in unica soluzione entro il mese successivo al termine del periodo di sospensione, risulta(va)no dovuti entro il 30.6.2020.

Il termine finale di sospensione, originariamente fissato al 31.5, è stato più volte oggetto di proroga, con conseguente slittamento anche del termine di effettuazione dei versamenti sospesi. Infatti:

- l’art. 154, DL n. 34/2020, c.d. “Decreto Rilancio”, ha prorogato il termine dal 31.5 al 31.8.2020, con conseguente obbligo di effettuare i versamenti sospesi entro il 30.9.2020;

- l’art. 99, DL n. 104/2020, c.d. “Decreto Agosto”, ha prorogato il termine dal 31.8 al 15.10.2020, con conseguente obbligo di effettuare i versamenti sospesi entro il 30.11.2020.

Ora, con il recente DL n. 129/2020 è stato disposto un ulteriore differimento con l’individuazione del termine finale di sospensione al 31.12.2020.

Cartelle spostate al prossimo anno

Da ciò discende che la sospensione opera per i versamenti in scadenza nel periodo 8.3 – 31.12.2020, che pertanto dovranno essere effettuati in unica soluzione entro il 31.1.2021.

Per i soggetti (persone fisiche e soggetti diversi dalle persone fisiche) con domicilio fiscale / sede legale o operativa al 21.2.2020 nei Comuni della c.d. “zona rossa” di prima istituzione ex DPCM 1.3.2020 (per la Regione Lombardia: Bertonico, Casalpusterlengo; Castelgerundo, Castiglione D’Adda, Codogno, Fombio, Maleo, San Fiorano, Somaglia, Terranova dei Passerini e per la Regione Veneto: Vò), il termine iniziale di sospensione è individuato al 21.2 e pertanto quest’ultima opera per i versamenti relativi a cartelle di pagamento, accertamento esecutivi, e altri atti sopra elencati scadenti nel periodo 21.2 – 31.12.2020.

Come evidenziato dall’Agenzia delle Entrate – Riscossione nelle recenti FAQ, in alternativa al pagamento in unica soluzione entro il 31.1.2021 è comunque possibile richiedere la rateizzazione. In particolare al fine di evitare l’attivazione di procedure di recupero da parte dell’Agenzia delle entrate – Riscossione è opportuno presentare la domanda entro il 31 gennaio 2021.

Va inoltre evidenziato che la sospensione dei versamenti riguarda anche le rate in scadenza nel periodo 8.3 – 31.12.2020. Le stesse dovranno essere versate entro il 31.1.2021.

Come evidenziato nelle citate FAQ, la sospensione riguarda esclusivamente le rate in scadenza nel predetto periodo.

Pertanto, le rate scadenti dall’1.1.2021 “devono essere versate nel rispetto delle date riportate sui bollettini / moduli di pagamento allegati al provvedimento di accoglimento”.

Decadenza piani di dilazione in essere

A seguito dell’introduzione, ad opera del DL n. 34/2020, c.d. “Decreto Rilancio”, del comma 2-ter al citato art. 68, DL n. 18/2020, è stato previsto che relativamente:

ai piani di dilazione in essere all’8.3.2020;

- ai provvedimenti di accoglimento emessi con riferimento alle richieste presentate fino al 31.8.2020;

- la decadenza dal beneficio della rateazione con conseguente iscrizione a ruolo dell’intero importo ancora dovuto si determina in caso di mancato pagamento, nel periodo di rateazione, di 10 rate, anche non consecutive.

Con il citato DL n. 104/2020 il termine del 31.8 è stato prorogato al 15.10.2020.

Il differimento

Ora, a seguito del DL n. 129/2020, è stato disposto un ulteriore differimento di tale termine dal 15.10 al 31.12.2020.

Di conseguenza la presentazione entro il 31.12.2020 di una domanda di dilazione consente di evitare la decadenza in caso di omesso versamento di un numero di rate più elevato rispetto a quello ordinariamente previsto (10 rate anzichè 5).

Qualora la richiesta della dilazione sia presentata dopo tale data, ossia dall’1.1.2021, si renderà applicabile il limite di 5 rate, anche non consecutive.

Ulteriori proroghe

Il DL n. 129/2020, con l’introduzione del nuovo comma 4-bis al citato art. 68, prevede con riferimento ai carichi relativi alle entrate tributarie / non tributarie, affidati all’Agente della riscossione nel predetto periodo di sospensione (8.3 – 31.12.2020 ovvero 21.2 – 31.12.2020 per la “zona rossa” di prima istituzione), la proroga di 12 mesi:

- del termine stabilito dall’art. 19, comma 2, lett. a), D.Lgs. n. 112/99 in materia di perdita del diritto al discarico in capo all’Agente della riscossione. In particolare il discarico per inesigibilità si verifica in caso di mancata notificazione, imputabile all’Agente della riscossione, della cartella di pagamento prima del decorso del nono (ora ventunesimo) mese successivo alla consegna del ruolo.Merita evidenziare che detta proroga attiene ai rapporti “interni” tra l’Agente della Riscossione e l’Ente creditore;

- del termine di decadenza e prescrizione in scadenza nel 2021 per la notifica delle cartelle di pagamento.

Notifica cartelle di pagamento

Come accennato, i termini di decadenza / prescrizione in scadenza nel 2021 per la notifica delle cartelle di pagamento affidate all’Agente nella riscossione nel periodo 8.3 (21.2) – 31.12.2020 sono prorogati di 12 mesi e pertanto la stessa potrà intervenire entro il 2022.

Tale differimento, per espressa previsione normativa, risulta disposto:

- “anche in deroga” alle previsioni di cui all’art. 3, comma 3, Legge n. 212/2000 (Statuto del contribuente);

- “salvo quanto previsto” dall’art. 157, comma 3, DL n. 34/2020. In base a tale previsione normativa, i termini di decadenza per la notifica delle cartelle di pagamento (con esclusione di quelle relative alle entrate degli Enti territoriali) sono prorogati di un anno relativamente alle seguenti dichiarazioni.

- dichiarazioni presentate nel 2018, per le somme dovute a seguito dell’attività di liquidazione prevista dall’artt. 36-bis, DPR n. 600/73 e dall’art. 54-bis, DPR n. 633/72;

- dichiarazioni dei sostituti d’imposta presentate nel 2017, per le somme dovute ai sensi degli artt. 19 e 20, TUIR;

- dichiarazioni presentate nel 2017 e 2018, per le somme dovute a seguito dell’attività di controllo formale prevista dall’art. 36-ter, DPR n. 600/73.

La “conferma” di quanto stabilito dal citato art. 157 è collegata al fatto che lo stesso già dispone la proroga al 31.12.2022 dei termini riferiti alle cartelle riguardanti le suddette dichiarazioni, in scadenza entro il 2021.La nuova disposizione, infatti, intende “coprire” le fattispecie non ancora regolamentate quali, ad esempio, le cartelle di pagamento riguardanti gli accertamenti non esecutivi nonché quelle riferite ai tributi comunali (IMU / TARI) e al bollo auto.

Come evidenziato dall’Agenzia delle Entrate – Riscossione nelle citate FAQ, durante il periodo di sospensione 8.3 (21.2) – 31.12.2020 non effettuerà alcuna notifica delle cartelle di pagamento, neanche tramite PEC.

Termini di decadenza

Con riferimento ai termini di decadenza e prescrizione in scadenza nel 2020 per la notifica delle cartelle di pagamento, è prevista l’applicabilità dell’art. 12, comma 2, D.Lgs. n. 159/2015 in materia di “sospensione dei termini per eventi eccezionali”.

Trova, quindi, applicazione la proroga al 31.12 del secondo anno successivo alla fine del periodo di sospensione dei predetti termini relativamente all’attività degli Uffici qualora la relativa sede ovvero il domicilio fiscale / sede operativa del debitore sia situata in un Comune colpito da un evento eccezionale.

Sul punto merita evidenziare che il citato art. 68 contiene un rinvio all'”intero” art. 12, con la conseguenza che la proroga al 31.12.2022 poteva già desumersi da tale previsione, peraltro indipendentemente dalla data di affidamento del carico.

Rottamazione – ter/saldo e stralcio

Il DL n. 129/2020 in esame, come evidenziato anche dall’Agenzia delle Entrate – Riscossione nelle recenti FAQ, non apporta alcuna modifica a quanto stabilito dai commi 3 e 3-bis del citato art. 68 e pertanto resta confermato che:

- non determina l’inefficacia della definizione il mancato / insufficiente / tardivo versamento, alle relative scadenze, delle rate dovute nel 2020 con riferimento:

alla definizione agevolata dei carichi affidati all’Agente della riscossione (c.d. “rottamazione”), per le rate in scadenza il 28.2, 31.5, 31.7 e 30.11.2020;

al c.d. “saldo e stralcio”, le cui rate scadevano il 31.3 e 31.7.2020;

- alla definizione prevista dall’art. 1, commi 190 e 193, Legge n. 145/2018 (Finanziaria 2019) a favore delle persone fisiche in grave e comprovata situazione di difficoltà economica relativamente ai debiti risultanti dai carichi affidati all’Agente della riscossione dall’1.1.2000 al 31.12.2017, derivanti dall’omesso versamento delle imposte risultanti dalle dichiarazioni annuali e dai controlli automatizzati ex art. 36-bis, DPR n. 600/73 e art. 54-bis, DPR n. 633/72 nonché dei contributi dovuti alle Casse previdenziali professionali / Gestione separata INPS, esclusi quelli richiesti a seguito di accertamento;

- qualora il versamento integrale delle predette rate sia effettuato entro il 10.12.2020.Di fatto il versamento di tutte le rate di tali istituti agevolativi in scadenza nell’anno in corso va eseguito entro il 10.12.2020 per evitare l’inefficacia della definizione. A tal fine, come evidenziato dall’Agenzia delle Entrate – Riscossione è possibile utilizzare i bollettini originari, contenuti nella “Comunicazione delle somme dovute”, ancorché il versamento sia effettuato in una data diversa rispetto alle scadenze sugli stessi riportate.

Tassatività del termine di decadenza

Il termine del 10.12 è tassativo; allo stesso, infatti, non è applicabile la “tolleranza” di 5 giorni ai fini dell’effettuazione del versamento. Quanto eventualmente versato dopo il 10.12, come specificato nelle FAQ, “sarà acquisito a titolo di acconto sull’intero debito e il contribuente perderà i benefici delle misure agevolative”

- per i debiti per i quali al 31.12.2019 si è determinata l’inefficacia delle suddette definizioni possono essere accordate nuove dilazioni ai sensi dell’art. 19, DPR n. 602/73. In merito l’Agenzia delle Entrate – Riscossione ha precisato, nell’ambito delle predette FAQ, che qualora il contribuente sia decaduto dal beneficio della “rottamazione” / saldo e stralcio per il mancato versamento delle relative rate previste nel 2019 e i debiti erano già stati oggetto di una rateizzazione già decaduta prima della presentazione dell’istanza di definizione agevolata, lo stesso può ora richiedere una nuova dilazione ai sensi della lett. c) del comma 3 del citato art. 19 a condizione che provveda al pagamento, in un’unica soluzione, delle rate scadute del precedente piano di dilazione.

LE FAQ DELL’AGENZIA DELLE ENTRATE – RISCOSSIONE

Fino a quando sono sospesi i pagamenti delle cartelle di Agenzia delle Entrate – Riscossione?

“L’art. 1, DL n. 129/2020 ha differito al 31.12.2020 il termine “finale” di sospensione del versamento di tutte le entrate tributarie e non tributarie derivanti da cartelle di pagamento, avvisi di addebito e avvisi di accertamento affidati all’Agente della riscossione. In precedenza, tale termine era stato fissato al 31.5 dall’art. 68, DL n. 18/2020 “Decreto Cura Italia”, successivamente slittato al 31.8 dall’art. 154, lett. a), DL n. 34/2020 “Decreto Rilancio” e, infine, prorogato al 15.10 dall’art. 99, DL n. 104/2020 “Decreto Agosto”. Pertanto, i pagamenti sospesi sono quelli in scadenza dall’8.3 (*) al 31.12.2020.(*) per i soggetti con residenza, sede legale o la sede operativa nei Comuni della c.d. “zona rossa” (allegato 1 del DPCM 1.3.2020), la sospensione decorre dal 21.2.2020″.

Il nuovo termine di sospensione dei pagamenti di cartelle e avvisi riguarda anche le rate in scadenza nel 2020 della “Rottamazione-ter” e del “Saldo e stralcio”?

“No. Il DL n. 129/2020 non ha modificato la data di pagamento delle rate in scadenza nell’anno 2020 della “Rottamazione-ter” e del “Saldo e stralcio” che rimane pertanto fissata al 10.12.2020 come previsto dal DL n. 34/2020 “Decreto Rilancio”.

L’Agenzia delle Entrate – Riscossione può notificarmi nuove cartelle nel periodo di sospensione (dall’8.3.2020 al 31.12.2020)?

“No. Nel periodo di sospensione – dall’8.3 al 31.12.2020 – l’Agenzia delle Entrate – Riscossione non effettuerà la notifica delle cartelle di pagamento, nemmeno tramite posta elettronica certificata (PEC)”.

Ho una cartella, che mi è stata notificata tempo fa, scaduta dopo l’8.3. Devo pagarla per evitare le procedure di recupero ovvero i termini per il pagamento sono sospesi?

“I termini per il pagamento sono sospesi fino al 31.12.2020.I versamenti oggetto di sospensione devono essere effettuati entro il 31.1.2021”.

I pagamenti che non effettuo perché oggetto di sospensione e che dovranno essere eseguiti entro il 31.1.2021, vanno pagati in unica soluzione?

“Non necessariamente. Per le cartelle di pagamento in scadenza nel periodo di sospensione puoi anche richiedere una rateizzazione. Al fine di evitare l’attivazione di procedure di recupero da parte di Agenzia delle Entrate – Riscossione è opportuno presentare la domanda entro il 31.1.2021”.

Ho un piano di rateizzazione in corso con rate che scadono nel periodo di sospensione. Per queste rate devo rispettare le scadenze di pagamento?

“Il pagamento delle rate in scadenza è sospeso dall’8.3 al 31.12.2020.Queste rate devono essere versate comunque entro il 31.1.2021”.

Durante il periodo di sospensione, Agenzia delle Entrate-Riscossione prenderà in esame e tratterà le mie istanze di rateizzazione?

“Si. L’operatività di Agenzia delle Entrate – Riscossione prosegue anche nel periodo di sospensione e pertanto tratterà le tue istanze e ti invierà i previsti riscontri”.

Ho un piano di rateizzazione che alla data dell’8.3 era ancora in essere, ma potrei avere difficoltà a corrispondere entro il 31.1.2021 tutte le rate in scadenza. È prevista qualche agevolazione?

“Si. Il “Decreto Rilancio” estende da 5 a 10 il numero massimo delle rate, anche non consecutive, che comportano la decadenza del piano di rateizzazione in caso di mancato pagamento. Tale agevolazione è stata estesa temporalmente dal DL n. 129/2020 e si applica ai piani di rateizzazione in essere e a quelli che verranno concessi a fronte di istanze presentate fino al 31.12.2020″.

Con la fine del periodo di sospensione, fissato al 31.12 dal DL n. 129/2020, qual è il termine per pagare le rate dei piani di rateizzazione?

“Il pagamento delle rate sospese, ossia quelle che avevano scadenza compresa tra l’8.3 e il 31.12.2020, dovrà essere effettuato entro il prossimo 31.1.2021.Relativamente ai piani di rateizzazione in essere al 31.12.2020 o richiesti entro la medesima data, il contribuente potrà comunque beneficiare del maggior periodo di decadenza (introdotto dal “Decreto Rilancio” e i cui effetti sono stati successivamente prorogati dal “Decreto Agosto” e dal DL n. 129/2020), stabilito nel mancato pagamento di 10 rate, anche non consecutive, invece delle 5 ordinariamente previste. Infine, le rate con scadenza successiva al 31.12 devono essere versate nel rispetto delle date riportate sui bollettini/moduli di pagamento allegati al provvedimento di accoglimento”.

Ho una cartella i cui termini di versamento sono scaduti prima dell’8.3.2020. L’Agenzia delle Entrate – Riscossione può attivare procedure cautelari o esecutive durante il periodo di sospensione?

“No. Durante il periodo di sospensione l’Agenzia delle Entrate – Riscossione non attiverà alcuna nuova procedura cautelare (ad esempio, fermo amministrativo o ipoteca) o esecutiva (ad esempio, pignoramento)”.

Ho ricevuto alla fine del mese di febbraio 2020 un preavviso di fermo del mio veicolo (o un preavviso di ipoteca), che avrei dovuto pagare entro i successivi 30 giorni. Se non sono riuscito ancora a pagarlo posso utilizzare l’auto (o mi viene iscritta ipoteca sull’immobile)?

“Dall’8.3 al 31.12.2020 le azioni di recupero, cautelari ed esecutive, dei carichi affidati alla riscossione sono sospese e pertanto, fino a quest’ultima data, l’Agenzia delle Entrate – Riscossione non procederà all’iscrizione di fermi amministrativi (o alle iscrizioni di ipoteche). Solo dopo il 31.12.2020, a fronte del mancato o integrale pagamento del debito e, in assenza di una richiesta di rateizzazione, l’Agenzia potrà richiedere l’iscrizione del fermo amministrativo sul veicolo (o l’iscrizione dell’ipoteca sull’immobile)”.

Ho un fermo amministrativo già iscritto per una vecchia cartella non pagata. Posso pagare e chiedere la cancellazione o la sospensione del fermo amministrativo durante il periodo di sospensione previsto dal Decreto?

“Si. Durante il periodo di sospensione previsto dal Decreto, puoi pagare integralmente il debito oggetto di fermo amministrativo per ottenere la sua cancellazione oppure chiedere un piano di rateizzazione del debito e pagare la prima rata per ottenere il consenso alla sospensione del fermo amministrativo”.

Ho subito il pignoramento dello stipendio prima dell’entrata in vigore del Decreto n. 34/2020. Il mio datore di lavoro continuerà ad effettuare la trattenuta nella misura prevista dalla legge?

“Fino al 31.12.2020 sono sospesi gli obblighi derivanti dai pignoramenti presso terzi, effettuati dall’Agente della riscossione prima della data di entrata in vigore del Decreto n. 34/2020, se relativi a somme dovute a titolo di stipendi, salario, altre indennità relative al rapporto di lavoro o di impiego nonché a titolo di pensione e trattamenti assimilati. Pertanto, il datore di lavoro, dall’entrata in vigore del “Decreto Rilancio” e fino al 31.12.2020, non effettuerà le relative trattenute che riprenderanno, salvo l’eventuale pagamento del debito, a decorrere dal 2.1.2021″.

Non riesco a pagare entro le previste scadenze dell’anno 2020 le rate della “Rottamazione-ter” e/o del “Saldo e Stralcio”. Se le pago in ritardo perdo tutti i benefici delle definizioni agevolate?

“No. Il “Decreto Rilancio” ha dato la possibilità di pagare le rate in scadenza nell’anno 2020 della “Rottamazione-ter” e del “Saldo e stralcio” entro il 10.12.2020 senza l’applicazione di interessi e senza perdere i benefici delle definizioni agevolate”.

Se non rispetto le scadenze di legge ma pago le rate della “Rottamazione-ter” e del “Saldo e stralcio” entro il 10.12.2020, quali bollettini devo usare?

“Per effettuare il pagamento puoi continuare a utilizzare i bollettini contenuti nella “Comunicazione delle somme dovute” già in tuo possesso anche se effettuerai il versamento in date differenti rispetto a quelle originarie. Se hai smarrito la “Comunicazione” puoi sempre chiederne una copia con il nostro servizio online”.

Saranno considerati regolari, anche i pagamenti di tutte le rate della “Rottamazione-ter” e/o del “Saldo e stralcio” in scadenza o scadute nell’anno 2020, effettuati entro i 5 giorni successivi alla scadenza del 10.12.2020?

“No. Il “Decreto Rilancio” prevede che la scadenza del 10.12.2020 non ammette alcun ritardo. Quindi è necessario fare attenzione, perché il pagamento delle rate della “Rottamazione-ter” e/o del “Saldo e stralcio”, effettuato dopo il 10.12.2020, sarà acquisito a titolo di acconto sull’intero debito e il contribuente perderà i benefici delle misure agevolative”.

Non ho pagato le rate della “Rottamazione-ter” e/o del “Saldo e stralcio” in scadenza entro il 31.12.2019 e pertanto si è determinata l’inefficacia della definizione agevolata. Ora posso chiedere la rateizzazione del debito?

“Si. Il “Decreto Rilancio” ha previsto la possibilità di richiedere la rateizzazione (ex art. 19, DPR n. 602/73) dei debiti oggetto di “Rottamazione” o di “Saldo e stralcio” per i quali il contribuente ha perso il beneficio della definizione agevolata, non avendo pagato entro i relativi termini le rate che erano in scadenza nell’anno 2019.Il “Decreto Rilancio” prevede la possibilità di chiedere la rateizzazione dei debiti anche nel caso di decadenza dal beneficio della “Rottamazione-ter” e del “Saldo e stralcio” per il mancato pagamento delle relative rate previste nell’anno 2019″.

Cosa succede se, in precedenza, questi debiti erano stati oggetto di una rateizzazione già decaduta prima della presentazione dell’istanza di definizione agevolata?

“In questo caso la concessione della nuova dilazione, come previsto dall’art. 19, comma 3 lett. c), DPR n. 602/73, è subordinata al pagamento, in unica soluzione, delle rate scadute del precedente piano di pagamento”.

È possibile ricevere assistenza agli sportelli di Agenzia delle Entrate – Riscossione durante l’emergenza COVID-19? Posso presentarmi direttamente o devo richiedere un appuntamento?

“A partire dal 15.6.2020 l’Agenzia delle Entrate – Riscossione ha avviato la graduale riapertura al pubblico degli sportelli presenti sul territorio nazionale, nei giorni dal lunedì al venerdì, con orario dalle 8.15 alle 13.15. L’ingresso è consentito solo tramite appuntamento. È possibile fissare un appuntamento tramite il servizio “Prenota ticket”, disponibile nell’area pubblica del portale e dell’App Equiclick senza necessità di pin e password.In considerazione della sospensione fino al prossimo 31.12.2020 delle attività di notifica e di riscossione (DL n. 129/2020), i servizi di sportello al momento disponibili sono limitati alle sole operazioni urgenti e indifferibili”.

Devo ricevere il pagamento di una prestazione professionale da parte di una Pubblica amministrazione ma ho una cartella di pagamento scaduta di importo superiore a € 5.000. La P.A. farà le verifiche presso l’Agente della riscossione e bloccherà il pagamento?

“No. Nel periodo di sospensione (8.3 – 31.12.2020) le Pubbliche amministrazioni non devono verificare la presenza di debiti non ancora pagati all’Agente della riscossione (art. 48-bis, DPR n. 602/73). Le verifiche eventualmente già effettuate, anche prima dell’inizio della sospensione, che hanno fatto emergere una situazione di inadempienza ma per le quali l’Agente della riscossione non ha ancora notificato l’atto di pignoramento, sono prive di qualunque effetto e le Amministrazioni pubbliche procedono al pagamento a favore del beneficiario”.

{kind=link}