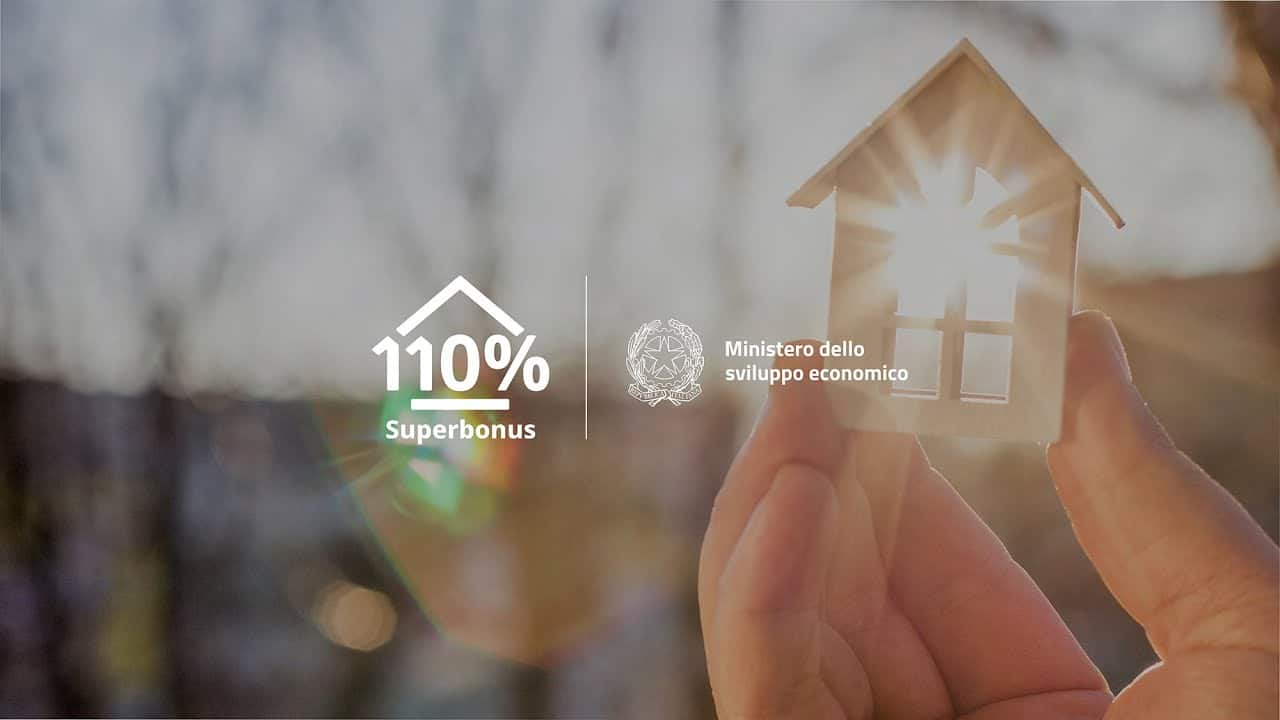

Decreto Rilancio. Superbonus 110% per pochi lavori, cessione del credito per tutti. La casa viene sempre più spesso usata come un bancomat. E, questa volta, lo è per davvero. Grazie al Decreto Rilancio, arrivato in Gazzetta Ufficiale lo scorso maggio (DL 19 maggio 2020, n. 34) e che dal 17 luglio è legge, accanto al Superbonus 110% per gli interventi di risparmio energetico più impegnativi è confermata la possibilità di sconto in fattura o cessione del credito anche per gli interventi edilizi con aliquota ordinaria (bonus ristrutturazioni 50%, bonus facciate ed ecobonus).

Casa e agevolazioni

L’agevolazione riguarda solo le spese effettuate nel 2020 e 2021, mentre non ci sono riferimenti alle operazioni rateizzate già in corso. Per chi vorrà cedere il credito in questo caso, non serve il visto di conformità. Chiariti anche tutti i dettagli sui tetti di spesa e i requisiti tecnici, dai decreti attuativi del Mise e dalle ultime disposizioni di cui alla circolare n. 24 dell’8 agosto 2020 dell’agenzia delle Entrate.

Casa e decreto

Il decreto attuativo del MISE stabilisce i requisiti tecnici che devono soddisfare gli interventi che beneficiano di agevolazioni e specifica i limiti massimi di spesa per singolo intervento previsto.

Persone fisiche

Per quanto riguarda le persone fisiche, che non agiscono nell’esercizio della loro attività, la circolare dell’Agenzia fornisce molti chiarimenti, a proposito delle detrazioni per i familiari del proprietario e, se del caso, per come funziona per le persone giuridiche (le partite IVA, per intenderci).

Casa e rilancio

Volendo approfondire la materia, i riferimenti legislativi sono quelli del testo definitivo del DL rilancio, e le relative misure previste, sono contenute nell’art. 119 (ecobonus, sismabonus, fotovoltaico e colonnine veicoli elettrici); nell’art. 14 del DL 4 giugno 2013 n. 63 – detrazioni fiscali per interventi di efficienza energetica – convertito nella legge 3 agosto 2013, n. 90 e, infine, nell’art. 121 – opzione per la cessione o sconto, in luogo delle detrazioni fiscali. Inoltre, il DL 19 maggio 2020, n. 34 – “Misure urgenti in materia di salute, sostegno al lavoro e all’economia, nonché di politiche sociali connesse all’emergenza epidemiologica da COVID-19” pubblicato sulla GU Serie Generale n. 128 del 19/05/2020 – Suppl. Ordinario n. 21, provvedimento entrato in vigore il 19 maggio2020.

Per chi vale

Il superbonus è previsto solo per i lavori importanti, che sono:

- Isolamento termico superfici opache verticali, orizzontali e inclinate

- Materiali isolanti in rispetto ai criteri minimi ambientali

- Impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda

- A pompa di calore e condensazione

- Impianti ibridi o geotermici abbinati ad impianti fotovoltaici

- Miglioramento di almeno 2 classi energetiche, da dimostrare attraverso l’Attestato di Prestazione Energetica

- Installazione impianti fotovoltaici e sistemi di accumulo

Le modifiche per la casa

Con le modifiche introdotte al testo originario dell’art. 119 del Decreto Rilancio (34/2020), vengono riviste, almeno in parte, le agevolazioni. Pur confermando l’impianto originario delle norme per usufruire della detrazione del 110%, da ottenersi in cinque quote annuali di pari importo, per le spese sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021 che comportano risparmio energetico (art. 14 DL 63/2013), ciò è possibile, però, solo se ricorrono precise condizioni. Nel testo definitivo, è inserito l’obbligo della coibentazione del tetto. Non più limitatamente a quello piano ma possibile anche per le coperture inclinate. Il testo, poi, chiarisce che, per le case singole, la detrazione è ammessa solo quando si sostituiscono gli impianti di riscaldamento/climatizzazione invernale. Con ciò escludendo l’agevolazione per i semplici impianti di condizionamento/raffrescamento.

Casa e superbonus

Come già detto, il Superbonus al 110% è riconosciuto in cinque rate annuali di pari importo e potrà essere ceduto direttamente all’impresa in cambio di uno sconto in fattura, o di una fattura a zero. Le imprese potranno utilizzare il credito d’imposta per ridurre le tasse o cedere a loro volta il credito alle banche e ottenere quindi immediatamente soldi liquidi. Le modalità attuative arriveranno più in là.

Cessione del credito per Ristrutturazioni, Ecobonus e Bonus facciate

La procedura della cessione del credito, ed è questa la vera novità, potrà essere seguita anche per il bonus facciate al 90% e per tutti gli altri interventi edilizi per i quali è prevista la detrazione del 50% , il sismabonus o per l’Ecobonus 65% in caso di risparmio energetico, comprese le vecchie rate non ancora utilizzate. Il ddl Rilancio consente infatti di trasformare la detrazione fiscale in un credito d’imposta, che diventa cedibile ad altri soggetti, banche comprese, e non solo a chi esegue i lavori. Si potrà ottenere quindi anche in questo caso un sconto in fattura, o cedere i crediti alle banche.

Cessione del credito valida per:

- Recupero patrimonio edilizio

- Efficienza energetica

- Misure antisismiche

- Recupero/restauro facciate (anche solo pulitura e tinteggiatura)

- Installazione impianti fotovoltaici

Decreti attuativi

Come accennato sopra, sono stati definiti i primi decreti attuativi del MISE relativi al Superbonus:

– il primo è sui requisiti tecnici, che definisce quali sono necessari per soddisfare gli interventi che beneficiano delle agevolazioni, nonché dei massimali di costo specifici per singola tipologia di intervento;

– il secondo è sulle asseverazioni (comma 13 dell’art. 119), e prescrive le modalità di trasmissione e compilazione del relativo modulo delle asseverazioni, che sono poi da trasmettere ai vari organi competenti, tra cui ovviamente l’Enea.

Sarà il tecnico abilitato a predisporre l’asseverazione con cui dichiara che sono rispettati i costi massimi per tipologia di intervento.

I criteri da rispettare sono i seguenti:

– i costi per tipologia di intervento sono inferiori o uguali ai medi delle opere riportati nei prezzari predisposti dalle regioni e dalle province autonome territorialmente competenti in cui è sito l’edificio oggetto dell’intervento, oppure in prezzari commerciali;

– in mancanza, i prezzi devono essere determinati in maniera analitica, con procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso.

Casa e Regioni

A livello regionale c’è una grande discrepanza e varietà di prezzi, e questo fattore ha impedito di inserire un unico riferimento.

A questo punto, rimane solo da chiedersi se, in un prossimo futuro (forse, anche troppo prossimo!) non ci saranno ulteriori interventi da parte del Governo, volti a modificare, per l’ennesima volta, un impianto normativo che già è molto complesso, fatto di tante parti e che richiede l’intervento di tante figure professionali, per poter essere portato a conclusione.

Chi vivrà, vedrà!

{kind=link}