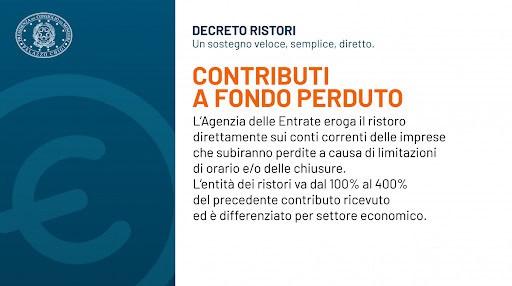

Ecco le novità di quello che è stato chiamato “Decreto Ristori”. Contributo per contributo e le modalità di accesso.

Nuovo contributo a fondo perduto – art. 1

Le disposizioni relative al riconoscimento di un contributo a fondo perduto a favore dei soggetti esercenti specifiche attività nell’ambito dei settori economici che sono stati oggetto delle limitazioni previste dal DPCM 24.10.2020 emanato per il contenimento dell’emergenza COVID-19, sono state esaminate nell’Informativa SEAC 30.10.2020, n. 319.

Sostegno associazioni e società sportive dilettantistiche – art. 3

È istituito uno specifico fondo, con una dotazione di € 50 milioni per il 2020, al fine di far fronte alla crisi economica delle associazioni e società sportive dilettantistiche determinatasi a seguito dell’emergenza COVID-19.

Tale fondo è destinato all’adozione di misure di sostegno e ripresa delle predette associazioni/società che hanno cessato/ridotto la propria attività istituzionale a seguito dei Provvedimenti di sospensione delle attività sportive.

I criteri di ripartizione delle risorse sono stabiliti dal Dipartimento per lo Sport.

Sospensione procedure esecutive immobiliari – art. 4

È differita al 31.12.2020 la sospensione di ogni procedura esecutiva immobiliare di cui all’art. 555, Cpc, avente ad oggetto l’abitazione principale del debitore.

È prevista l’inefficacia di ogni procedura esecutiva per il pignoramento immobiliare, di cui al citato art. 555, avente ad oggetto l’abitazione principale del debitore, effettuata dal 25.10.2020 fino alla data di entrata in vigore della Legge di conversione del Decreto in esame.

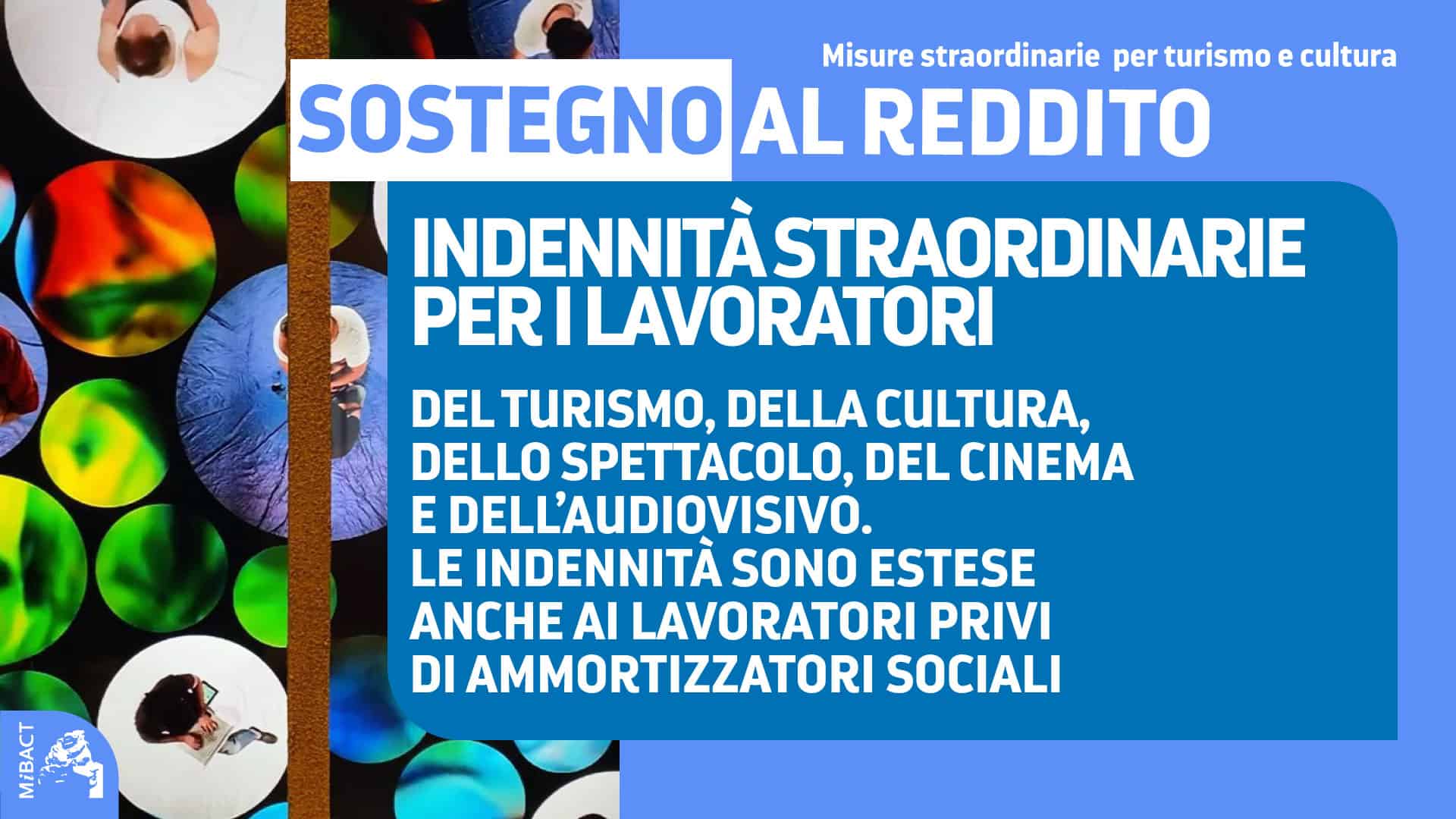

Contributo operatori turistici e della cultura – Art. 5, commi 1, 2 e 3

Fondo spettacolo, cinema e audiovisivo

L’art. 89, comma 1, DL n. 18/2020, c.d. “Decreto Cura Italia”, al fine di sostenere i settori dello spettacolo / cinema / audiovisivo a seguito dell’emergenza COVID-19, ha istituito due fondi da ripartire, uno di parte corrente e l’altro in conto capitale, per le emergenze nei predetti settori. In particolare, il fondo per la parte corrente ha una dotazione di € 185 milioni per il 2020.

Il comma 1 dell’art. 5 del Decreto in esame al fine di rafforzare tali misure incrementa di € 100 milioni il fondo di parte corrente. Lo stanziamento risulta così pari a € 285 milioni.

Fondo sostegno settore turistico

L’art. 182, comma 1, DL n. 34/2020, c.d. “Decreto Rilancio”, al fine di sostenere le agenzie di viaggio / tour operator / guide e accompagnatori turistici a seguito dell’emergenza COVID-19, ha istituto di un apposito fondo (€ 265 milioni per il 2020).

Il comma 2 dell’art. 5 del Decreto in esame al fine di rafforzare tali misure incrementa di € 400 milioni tale fondo. Lo stanziamento risulta così pari a € 665 milioni.

Fondo sostegno settore della cultura

L’art. 183, comma 2, DL n. 34/2020, c.d. “Decreto Rilancio”, ha istituito un fondo (€ 231,5 milioni per il 2020) per le emergenze delle imprese e delle istituzioni culturali, destinato:

- al sostegno delle librerie / filiera dell’editoria, compresi le imprese e i lavoratori della filiera di produzione del libro, a partire da coloro che ricavano redditi prevalentemente dai diritti d’autore / dei musei e degli altri istituti e luoghi della cultura di cui all’art. 101, D.Lgs. n. 42/2004, diversi dagli istituti e luoghi che appartengono a soggetti pubblici;

- al ristoro delle perdite derivanti dall’annullamento / rinvio / ridimensionamento, in seguito all’emergenza COVID-19, di spettacoli, fiere, congressi e mostre.

Il comma 3 dell’art. 5 del Decreto in esame al fine di rafforzare tali misure incrementa di € 50 milioni di tale fondo. Lo stanziamento risulta così pari a € 281,5 milioni.

Bonus vacanze – Art. 5, comma 6

È esteso al 2021 l’utilizzo del c.d. “bonus vacanze”/”tax credit vacanze” introdotto dall’art. 176, DL n. 34/2020, c.d. “Decreto Rilancio”.

Ora, il credito è infatti utilizzabile (“una sola volta”) dall’1.7.2020 al30.6.2021 (in precedenza 31.12.2020), a favore dei nuclei familiari con un ISEE in corso di validità, ordinario/corrente non superiore a € 40.000, per il pagamento dei servizi offerti in ambito nazionale da imprese turistiche ricettive/agriturismi/Bed & Breakfast in possesso dei titoli prescritti dalla normativa nazionale e regionale per l’esercizio dell’attività turistico ricettiva.

In base al nuovo comma 5-bis del citato art. 176, ai fini della concessione del contributo in esame, sono prese in considerazione le domande presentate entro il 31.12.2020.

“Bonus canoni di locazione” – Art. 8

Il “bonus canoni locazione” ex art. 28, DL n. 34/2020, c.d. “Decreto Rilancio” (Informativa SEAC 16.10.2020, n. 300) è esteso ai mesi di ottobre / novembre / dicembre, a favore dei soggetti operanti nei settori economici oggetto delle limitazioni previste dal DPCM 24.10.2020 emanato per il contenimento dell’emergenza COVID-19 (Informativa SEAC 30.10.2020, n. 319). Il bonus spetta indipendentementedall’ammontare dei ricavi / compensi 2019.

Ai sensi del comma 2 dell’art. 8 sono applicabili in quanto compatibili le disposizioni previste dal citato art. 28 e di conseguenza, come precisato nella Relazione illustrativa al Decreto in esame:

- le condizioni di accesso all’agevolazione individuate nella riduzione del fatturato / corrispettivi pari ad almeno il 50% dei mesi di ottobre / novembre / dicembre rispetto agli stessi mesi del 2019;

- il credito in esame spetta nella misura del:

- 60% del canone di locazione di immobili ad uso non abitativo;

- 30% del canone per affitto d’azienda.

Nella citata Relazione illustrativa:

- è ribadito che il bonus è calcolato sui canoni dovuti e pagati per i predetti mesi;

- è chiarito che relativamente al canone di dicembre il bonus compete anche se il relativo pagamento è effettuato nel 2021.

L’agevolazione può essere usufruita nel rispetto dei limiti/condizioni previste dalla Comunicazione della Commissione UE 19.3.2020 C(2020), 1863 finale.

Inoltre, come desumibile dalla citata Relazione illustrativa i settori interessati dalle chiusure/limitazioni di orario di apertura sono quelli riportati nella specifica tabella (Informativa SEAC 30.10.2020, n. 319) “al netto di quelli che già a legislazione vigente sono destinatari della misura agevolativa fino a dicembre 2020, perché appartenenti al settore turismo”.

Infatti, con l’art. 77, DL n. 104/202, c.d. “Decreto Agosto” il Legislatore ha esteso l’agevolazione in esame fino al 31.12.2020 a favore delle imprese turistico-ricettive nonché previsto che in caso di affitto d’azienda il bonus è pari al 50% del canone.

Merita evidenziare che la nuova disposizione, diversamente da quanto previsto dal citato art. 77, non è subordinata all’autorizzazione dell’UE.

“Cancellazione” seconda rata IMU – art. 9

Non è dovuta la seconda rata IMU 2020, con riferimento agli immobili / pertinenze in cui sono esercitate le attività nei settori nei economici oggetto delle limitazioni previste dal DPCM 24.10.2020 emanato per il contenimento dell’emergenza COVID-19 (Informativa SEAC 30.10.2020, n. 319).

L’abolizione della seconda rata IMU opera a condizione che i relativi proprietari siano anTali disposizioni sono applicabili nel rispetto dei limiti / condizioni previste dalla Comunicazione della Commissione UE 19.3.2020 C(2020), 1863 final. che gestori delle attività ivi esercitate.Tali disposizioni sono applicabili nel rispetto dei limiti / condizioni previste dalla Comunicazione della Commissione UE 19.3.2020 C(2020), 1863 final.

È comunque applicabile quanto previsto dall’art. 78, DL n. 104/2020, c.d. “Decreto Agosto”, in base al quale non è dovutala seconda rata IMU 2020 con riferimento agli immobili:

- adibiti a stabilimenti balneari marittimi, lacuali e fluviali, nonché agli immobili degli stabilimenti termali;

- rientranti nella categoria catastale D/2 e relative pertinenze e degli agriturismo / villaggi turistici / ostelli della gioventù / rifugi di montagna / colonie marine e montane / affittacamere per brevi soggiorni / case e appartamenti per vacanze / Bed & Breakfast / residence e campeggi, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate.

Nella citata Relazione illustrativa è evidenziato che la nuova previsione legislativa “si aggiunge” al citato art. 78 e pertanto non è diretta “a superare” quanto già previsto da tale ultima disposizione. Di conseguenza, le fattispecie già previste dal citato art. 78, che non prevedono la condizione della corrispondenza tra il proprietario dell’immobile e il gestore dell’attività ivi esercitata, continuano ad applicarsi secondo tale disposizione, a nulla rilevando che le stesse siano ricomprese nella tabella delle attività oggetto delle nuove limitazioni.

Proroga mod. 770/2020 – art. 10

È differito al 10.12.2020 il termine di presentazione del mod. 770/2020 (merita evidenziare che nel testo del Decreto diffuso in bozza il termine era fissato al 30.11.2020).

Sospensione versamenti contributi previdenziali e assistenziali – art. 13

Per i datori di lavoro operanti nei settori interessati dalle limitazioni previste dal DPCM 24.10.2020 emanato per il contenimento dell’emergenza COVID-19, esercenti come attività prevalente un’attività oggetto delle predette limitazioni (Informativa SEAC 30.10.2020, n. 319), è disposta la sospensione dei termini che scadono per il mese di novembre 2020 (16.12.2020) relativi ai versamenti dei contributi previdenziali e assistenziali/premi per l’assicurazione obbligatoria (INAIL).

I versamenti oggetto di sospensione dovranno essere effettuati, senza sanzioni ed interessi:

• in unica soluzione entro il 16.3.2021;

ovvero

• in forma rateizzata, fino ad un massimo di 4 rate mensili di pari importo. La prima rata scade il 16.3.2021.

Il mancato pagamento di due rate, anche non consecutive, determina la decadenza dal beneficio della rateazione.

Il beneficio in esame è attribuito nel rispetto dei limiti previsti dalla normativa UE in materia di aiuti di Stato.

Nuovo contributo lavoratori stagionali del turismo/stabilimenti termali/dello spettacolo – art. 15

Al ricorrere delle specifiche condizioni previste, a favore dei lavoratori dipendenti e autonomi di seguito elencati, che a causa dell’emergenza COVID-19 hanno cessato / ridotto / sospeso la propria attività / rapporto di lavoro, è riconosciuta un’indennità onnicomprensiva pari a € 1.000.

L’indennità:

- non è cumulabile nel caso in cui il soggetto interessato ricada in più di una delle fattispecie di seguito esaminate. L’indennità non è cumulabile anche con l’indennità di sostegno dei nuclei familiari già beneficiari della quota del reddito di emergenza di cui all’art. 14 del Decreto in esame;

- non concorre alla formazione del reddito;

- è erogata dall’INPS, previa apposita domanda da presentare entro il 30.11.2020, nel limite dei fondi stanziati (€ 550 milioni per il 2020).

Contributo ai lavoratori settore turismo/stabilimenti termali

Oltre a prevedere “nuovamente” l’erogazione “una tantum” dell’indennità onnicomprensiva pari a € 1.000 a favore dei soggetti beneficiari dell’indennità di cui all’art. 9, DL n. 104/2020, c.d. “Decreto Agosto”, la medesima indennità pari a € 1.000 è riconosciuta anche a favore di:

- lavoratori dipendenti stagionali del settore turismo / stabilimenti termali;

- lavoratori in somministrazione, impiegati presso imprese utilizzatrici operanti nel settore del turismo / stabilimenti termali;

che:

- hanno cessato involontariamente il rapporto di lavoro tra l’1.1.2019 e il 29.10.2020;

- hanno svolto la prestazione lavorativa per almeno 30 giornate nel predetto periodo;

- non sono titolari di pensione / lavoro dipendente / NASPI al 29.10.2020.

La predetta indennità di € 1.000 è altresì riconosciuta ai lavoratori dipendenti a tempo determinato del settore turismo / stabilimenti termali che, cumulativamente, sono:

- titolari, tra l’1.1.2019 e il 29.10.2020, di uno o più contratti di lavoro a tempo determinato nel settore turismo / stabilimenti termali, di durata complessiva pari ad almeno 30 giornate;

- titolari nel 2018 di uno o più contratti di lavoro a tempo determinato o stagionale nel settore turismo / stabilimenti termali, di durata complessiva pari ad almeno 30 giornate; non titolari, al 29.10.2020, di pensione / lavoro dipendente.

Stagionali/intermittenti /occasionali/venditori “porta a porta”

La medesima indennità onnicomprensiva pari a € 1.000 è riconosciuta anche a favore di:

- lavoratori dipendenti stagionali appartenenti a settori diversi da quelli del turismo / stabilimenti termali che:

- hanno cessato involontariamente il rapporto di lavoro tra l’1.1.2019 e il 29.10.2020;

- abbiano svolto la prestazione lavorativa per almeno 30 giornate nel medesimo periodo;

- lavoratori intermittenti, di cui agli artt. da 13 a 18, D.Lgs. n. 81/2015, che abbiano svolto la prestazione lavorativa per almeno 30 giornate tra l’1.1.2019 e il 29.10.2020;

- lavoratori autonomi, privi di partita IVA, non iscritti ad altre forme previdenziali obbligatorie, che:

- tra l’1.1.2019 e il 29.10.2020 siano stati titolari di contratti autonomi occasionali riconducibili alle disposizioni di cui all’art. 2222, C.c.;

- non hanno un contratto in essere al 29.10.2020.

- Gli stessi, per tali contratti, devono essere già iscritti alla data del 17.3.2020 alla Gestione separata INPS, con accredito nello stesso arco temporale di almeno un contributo mensile;

- incaricati alle vendite a domicilio (venditori “porta a porta”) di cui all’art. 19, D.Lgs. n. 114/98:

- con reddito 2019 derivante dalle medesime attività superiore a € 5.000;

- titolari di partita IVA attiva;

- iscritti alla Gestione separata INPS al 29.10.2020;

- non iscritti ad altre forme previdenziali obbligatorie.

I predetti soggetti possono fruire del contributo in esame a condizione che, alla data di presentazione della domanda, non siano:

• titolari di altro contratto di lavoro subordinato a tempo indeterminato, diverso dal contratto intermittente di cui agli artt. da 13 a 18, D.Lgs. n. 81/2015;

• titolari di pensione.

Contributo ai lavoratori settore spettacolo

L’indennità onnicomprensiva pari a € 1.000 è riconosciuta infine a favore dei lavoratori iscritti al Fondo pensioni lavoratori dello spettacolo:

- con almeno 30 contributi giornalieri versati dall’1.12019 al 29.10.2020, cui deriva un reddito non superiore a € 50.000 e non titolari di pensione; ovvero

- con almeno 7 contributi giornalieri versati dall’1.12019 al 29.10.2020, cui deriva un reddito non superiore a € 35.000.

Nuovo contributo lavoratori sportivi – art. 17

È estesa al mese di novembre 2020 l’indennità già riconosciuta a favore dei lavoratori sportivi per i mesi di marzo / aprile / maggio / giugno dagli artt. 96, DL n. 18/2020, c.d. “Decreto Cura Italia”, 98, DL n. 34/2020, c.d. “Decreto Rilancio” e 12, DL n. 104/2020, c.d. “Decreto Agosto”.

Il contributo, che per tale mensilità aumenta da € 600 a€ 800:

- spetta ai lavoratori impiegati con rapporti di collaborazione presso il CONI, il Comitato Italiano Paraolimpico (CIP), le Federazioni sportive nazionali, le discipline sportive associate, gli enti di promozione sportiva, riconosciuti dal CONI e dal CIP, le società e associazioni sportive dilettantistiche, di cui all’art. 67, comma 1, lett. m), TUIR, che hanno cessato / ridotto / sospeso la propria attività;

- non concorre alla formazione del reddito;

- non è riconosciuta ai percettori di altro reddito da lavoro / reddito di cittadinanza / reddito di emergenza e delle indennità di cui agli artt. 19,20,21,22,27,28,29,30,38 e 44, DL n. 18/2020;

Chi eroga il contributo

- è erogata da Sport e Salute spa previa:

- apposita domanda da presentare entro il 30.11.2020, nel limite dei fondi stanziati. Ai soggetti già beneficiari per i mesi di marzo/aprile/maggio/giugno, per i quali permangono i requisiti, l’indennità pari a € 800 è erogata anche per il mese di novembre 2020 senza necessità di presentare un’ulteriore domanda. Ai fini dell’erogazione automatica dell’indennità prevista per i soggetti già beneficiari per i mesi di marzo/aprile e maggio di cui all’art. 12, comma 3, DL n. 104/2020, il comma 5 dell’art. 17 precisa che si considerano cessati a causa dell’emergenza COVD-19 anche tutti i rapporti di collaborazione scaduti al 31.5.2020 e non rinnovati;

- autocertificazione attestante la preesistenza del rapporto di collaborazione e la mancata percezione di altro reddito da lavoro.

Le domande sono istruite dalla predetta società secondo l’ordine cronologico di presentazione.

Modalità di svolgimento del processo tributario – art. 27

Sono fissate specifiche regole/modalità per la trattazione delle controversie nell’ambito del processo tributario fino alla cessazione dell’attuale stato di emergenza COVID-19.

In particolare, in presenza di divieti/limiti/impossibilità di circolazione su tutto/parte del territorio nazionale conseguenti allo stato di emergenza COVID-19 ovvero altre situazioni di pericolo per l’incolumità pubblica o dei soggetti a vario titolo interessati nel processo tributario, lo svolgimento delle udienze pubbliche e camerali e delle camere di consiglio con collegamento da remoto è autorizzato dal Presidente della CTP / CTR da comunicare almeno 5 giorni prima della data fissata per l’udienza/camera di consiglio.

Il potere del presidente

Il Presidente può disporre che le udienze/camere di consiglio si svolgano anche solo parzialmente da remoto.

In caso di svolgimento delle udienze da remoto, la Segreteria comunica alle parti, almeno 3 giorni prima della trattazione, l’ora e le modalità di collegamento.

Nel verbale devono essere evidenziate le modalità con cui si accerta:

- l’identità dei soggetti partecipanti;

- la libera volontà delle parti, anche ai fini Privacy.

I verbali redatti in occasione di un collegamento da remoto e i provvedimenti adottati in esito a un collegamento da remoto si intendono assunti presso la sede dell’Ufficio giudiziario.

L’alternativa da remoto

In alternativa alla discussione da remoto, le controversie sono decise sulla base degli atti, salvo che una delle parti non insista per la discussione, con apposita istanza da notificare alle altre parti costituite e da depositare almeno 2 giorni anteriori alla data fissata per la trattazione. I difensori sono comunque considerati presenti a tutti gli effetti.

Nel caso in cui sia chiesta la discussione e non sia possibile procedere tramite collegamento da remoto, si procede mediante trattazione scritta, con fissazione di un termine non inferiore a 10 giorni prima dell’udienza per deposito di memorie conclusionali e di 5 giorni prima dell’udienza per memorie di replica.

Nel caso in cui non sia possibile garantire il rispetto dei termini, la controversia è rinviata a nuovo ruolo con possibilità di prevedere la trattazione scritta nel rispetto dei medesimi termini.

In caso di trattazione scritta le parti sono considerate presenti e i provvedimenti si intendono comunque assunti presso la sede dell’Ufficio.

{kind=link}