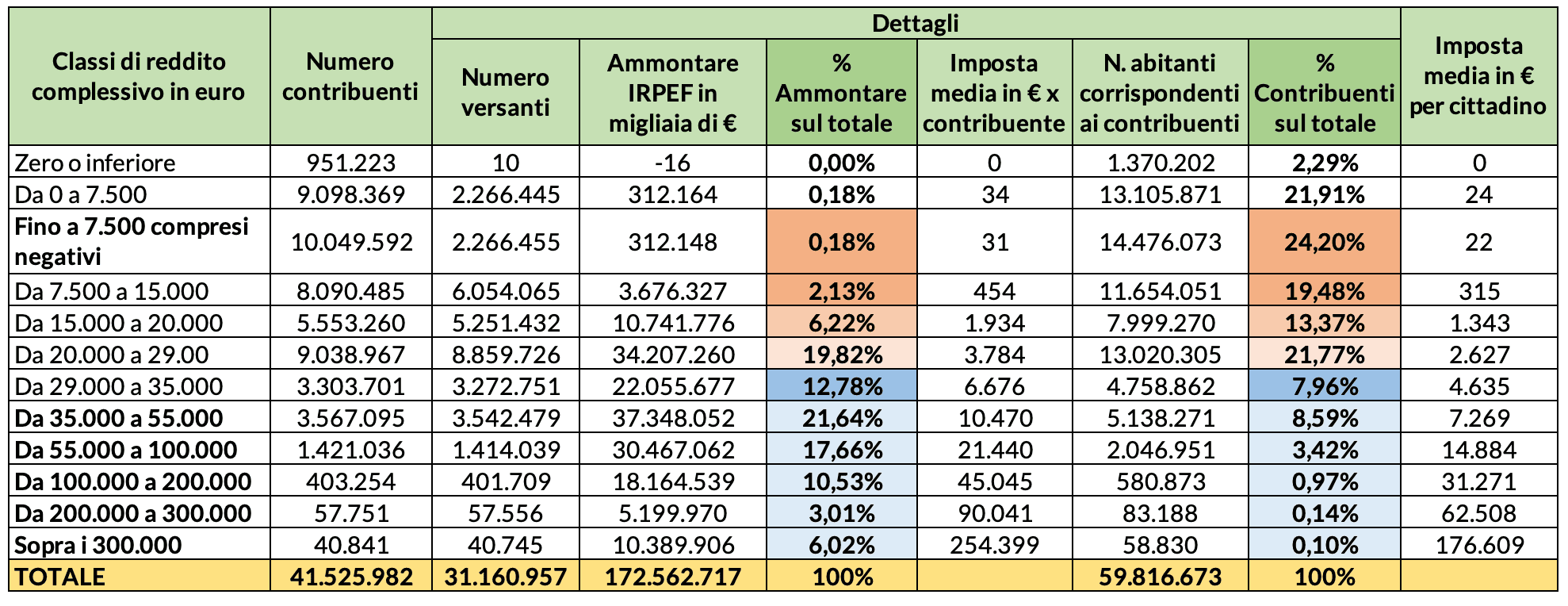

La riforma fiscale in Legge di Bilancio 2022 impatta sui redditi da lavoro in modo particolarmente favorevole per i redditi fra 15mila e 30mila euro. Considerando però anche il Bonus Renzi-Conte (trattamento integrativo fino a 100 euro, per un totale di 1200 euro annui, per i redditi fino a 28mila euro con un decalage a quota 40mila euro) il risparmio maggiore si concentra sui redditi fra 40 e 50mila euro.

Quando partono le variazioni

La riforma è in vigore dal primo gennaio e quindi impatta sui redditi 2022, che vanno in dichiarazione dei redditi 2023.

Accrediti e conguagli

I dipendenti e i pensionati sono i primi a misurarne concretamente gli effetti, dalle prossime buste paga e cedolino pensione.

La nuova tassazione, si applica infatti da gennaio ma le prime buste paga rinforzate dai nuovi tagli fiscali saranno quelle di marzo, in considerazione dell’esigenza di aggiornare i gestionali, con le dovute operazioni di conguaglio dei mesi precedenti.

Aliquote effettive

L’aliquota fiscale effettiva si ottiene dopo il calcolo delle tasse, rapportando la somma dovuta ai guadagni lordi. Quindi cambia per ogni contribuente, in relazione alle detrazioni utilizzate in dichiarazione (oneri detraibili al 19%, ecc.).

Per fare esempi omogenei, il calcolo è stato fatto considerando solo l’aliquota dello scaglione di appartenenza e le sole detrazioni da lavoro dipendente e da pensione, escludendo anche il bonus Renzi (sostanzialmente inglobato dalla riforma).

Esempi

Lavoratore dipendente con 10mila euro di reddito: applicando l’aliquota del primo scaglione al 23% e la nuova detrazione, questo lavoratore paga adesso 420 euro di tasse, con un risparmio di 90 euro rispetto ai 510 euro del 2021 (-17,6%). Quindi, l’aliquota fiscale effettiva è pari al 4,2%, mentre era al 5,1%.

Pensionato con reddito di 10mila euro: l’IRPEF sul reddito 2022 scende a 442 euro (dai 587 del 2021) con un risparmio fiscale di 145 euro (-24,7%). L’aliquota effettiva scende dal 5,8 al 4,42%.

Dipendente con reddito di 13mila euro: risparmio fiscale di 226 euro (-16,9%), scendendo dai 1336 euro di tasse relative al reddito 2021 ai 1.110 euro dovuti dal 2022. L’aliquota effettiva scende dal 10,2 all’8,5%.

Pensionato con reddito di 13mila euro: risparmio fiscale di 202 euro (-13,2%), da 1527 a 1.325 euro di tasse. L’aliquota effettiva scende dall’11,7 al 10,1%.

Lavoratore dipendente con reddito da 18mila euro: questo contribuente nel 2022 risparmia 1.455 euro di tasse (-51,4%): paga 1.375 euro sul reddito 2022, dai precedenti 2830 euro. L’imposta viene dimezzata, l’aliquota effettiva scende dal 15,7 al 7,6%.

Pensionato con reddito di 18mila euro: risparmio fiscale di 200 euro (-6%), passando da 3mila a 2.800 euro di tasse. L’aliquota effettiva scende dal 16,6 al 15,5%.

Dipendente con reddito di 20mila euro: risparmio fiscale di 1.342 euro (-39%), da 3mila 400 a 2.058 euro di tasse. L’aliquota effettiva scende dal 17 al 10,2%.

Pensionato con reddito di 20mila euro: risparmio fiscale di 114 euro, il 3%. Con la riforma si pagano 3.486 euro di tasse, rispetto ai precedenti 3.600 euro. L’aliquota effettiva passa dal 18 al 17,4%.

I redditi

Reddito da lavoro dipendente di 25mila euro annui: risparmio fiscale di 1.300 euro, pari al 26%. Questo lavoratore con la riforma paga 3.700 euro di tasse, contro i precedenti 5mila euro. L’aliquota effettiva passa dal 20 al 14,8%.

Pensionato con reddito di 25mila euro: risparmio fiscale di 121 euro, il 2,3%. Questo pensionato pagherà 5.057 euro di tasse, dai precedenti 5.178 euro. L’aliquota effettiva passa dal 20,7 al 20,2%.

Lavoratore dipendente con reddito da 30mila euro: risparmio fiscale di 1.151 euro, il 17%. La tassa sul reddito 2022 è pari a 5.664 euro, dai 6.815 euro del 2021. L’aliquota effettiva passa dal 22,7 al 18,8%.

Pensionato con 30mila euro: risparmio fiscale di 150 euro, il 2%. Paga 6.764 euro di tasse. Con il calcolo 2021, pagava 6.900 euro. Aliquota effettiva passa dal 23 al 22,5%.

Lavoratore dipendente con reddito di 40mila euro: risparmio totale intorno ai mille euro, l’8,5%. Tasse 2022 pari a 10.900 euro. La tassa 2021 era pari a 11.520. Aliquota effettiva dal 28,8 al 27,25%.

Pensione da 40mila euro all’anno: risparmio fiscale pari a 500 euro, il 4,5%. Tassa 2022 pari a 10.500 euro rispetto ai precedenti 11mila euro di tasse. Aliquota effettiva dal 27,5 al 26,25%.

Lavoratore dipendente con reddito di 45mila euro: si pagano 12.650 euro di IRPEF rispetti ai precedenti 13.420 euro. Il risparmio è di 840 euro. Aliquota effettiva dal 29,8 al 28,1%.

Pensionati e lavoratori dipendenti

Pensionato con reddito di 45mila euro: risparmio di 700 euro, il 5,3%. L’IRPEF pari a 12.300 euro dai precedenti 13mila euro. Aliquota effettiva dal 28,8 al 27,3%.

Lavoro dipendente o pensione di 50.500 euro: risparmio fiscale di 500 euro, il 3%, questo contribuente pagherà un’IRPEF di 14.615 euro, mentre con il vecchio sistema versava 15.122 euro. Aliquota effettiva scende dal 29,9 al 28,9%.

Reddito di 55mila euro: con aliquota al 43% sulla parte di reddito sopra i 50mila euro, questo contribuente pagherà 16.550 euro di IRPEF per il 2022, con un risparmio fiscale di 400 euro (il 2,3%). Aliquota effettiva dal 30,8 al 30%.

Reddito da lavoro dipendente di 60mila euro: l’IRPEF 2022 sarà pari a 18.700 euro rispetto alla precedente imposizione di 19.270 euro, con un risparmio fiscale di circa 500 euro, il 2,5%. Aliquota effettiva dal 32,1 al 31,1%.

Lavoro dipendente di 70mila euro: IRPEF 2022 pari a 23mila euro rispetto alla precedente imposizione di 23.370 euro, con un risparmio di 370 euro, pari all’1,5%. Aliquota effettiva dal 33,3 al 32,8%.

Reddito da lavoro dipendente di 80mila euro: nuova IRPEF pari a 27.300 euro con un risparmio di 270 euro, lo 0,9 per cento. Aliquota effettiva dal 34,4 al 34,1%.

Reddito da lavoro dipendente di 100mila euro: IRPEF 2022 pari a 35.900 euro con un risparmio di 270 euro, lo 0,7%. Aliquota effettiva dal 36,1 al 35,9%.

Per chi resta il bonus Renzi?

La riforma prosegue nell’operazione di taglio del cuneo fiscale sul lavoro dipendente, a favore del lavoratore, iniziato nel 2014 con un bonus, proseguito poi negli anni successivi con la trasformazione in detrazione (aggiuntiva però rispetto a quelle ordinarie sul lavoro dipendente), poi in trattamento integrativo e ora incamerata nella riforma nel seguente modo:

fino a 15mila euro: trattamento integrativo esentasse,

tra 15mila e 28mila euro: viene incamerato nelle nuove aliquote e non si applica più, a meno che il nuovo calcolo non penalizzi il contribuente.

Sostanzialmente, fra i 15mila e i 28mila euro il bonus è riconosciuto solo se, con il nuovo calcolo, la somma delle nuove detrazioni è superiore all’imposta lorda.

In questo caso, i 1200 euro non spettando integralmente, ma solo per la parte corrispondente alla differenza fra la somma delle detrazioni e l’imposta lorda.‼️

Questo meccanismo non è incamerato nella tabella, non essendo possibile fare i calcoli in modo standard (ogni contribuente deve prima calcolare la propria imposta, applicando tutte le detrazioni che gli spettano, per capire se e in che misure ha diritto all’integrazione.

{kind=link}