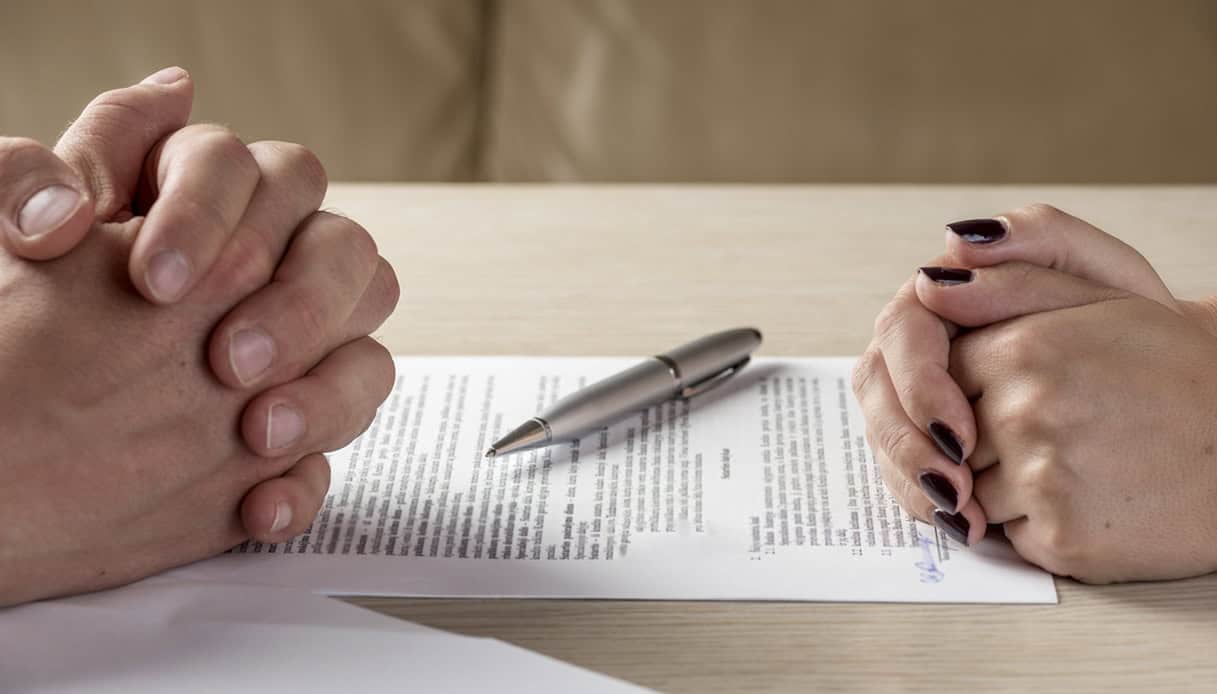

Con la risposta a interpello n. 657 del 05/10/2021, l’Agenzia delle Entrate ha chiarito il trattamento fiscale, ossia le tasse, applicabile all’assegno di mantenimento corrisposto all’ex convivente ( https://www.agenziaentrate.gov.it/portale/documents/20143/3844145/Risposta_657_05.10.2021.pdf/176e002f-6f75-56b2-7290-8fd982606616). L’art. 10, comma 1, lettera c), TUIR dispone che dal reddito complessivo sono deducibili gli assegni periodici corrisposti al coniuge, ad esclusione di quelli destinati al mantenimento dei figli, in conseguenza di separazione legale ed effettiva, di scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili, nella misura in cui risultano da provvedimenti dell’autorità giudiziaria.

Tasse e circolare

La circolare n. 19/E del 2020, in linea con le indicazioni fornite con la circolare 24 aprile 2015, n. 17/E, ha chiarito che è deducibile ai sensi della citata disposizione anche il c.d. “contributo casa”, ovvero le somme corrisposte per il pagamento del canone di locazione e delle spese condominiali dell’alloggio del coniuge separato che siano disposti dal giudice, quantificabili e corrisposti periodicamente e che nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute. Tale disciplina è prevista espressamente per i casi di separazione o divorzio, ma nulla è disciplinato per l’ex convivente more uxorio.

Attenzione alle tasse e all’assegno

Al riguardo, si evidenzia che la legge n. 76/2016 ( https://www.gazzettaufficiale.it/eli/id/2016/05/21/16G00082/sg ), recante la “Regolamentazione delle unioni civili tra le persone dello stesso sesso e la disciplina delle convivenze” (legge Cirinnà), pur non avendo equiparato le convivenze di fatto alle unioni basate sul matrimonio, ha attribuito una specifica rilevanza giuridica a tale formazione sociale, stabilendo, in particolare, all’art. 1, comma 65, che in caso di cessazione della convivenza di fatto, il giudice stabilisce il diritto del convivente di ricevere dall’altro convivente gli alimenti. Qualora versi in stato di bisogno e non sia in grado di provvedere al proprio mantenimento.

Matrimonio e unioni civili

La stessa legge (art. 1, comma 20) equipara al vincolo giuridico derivante dal matrimonio quello prodotto dalle unioni civili. Stabilendo che, fatte salve le previsioni del codice civile non richiamate espressamente e quelle della legge sull’adozione (legge n. 184/1983), le disposizioni che si riferiscono al matrimonio e le disposizioni contenenti le parole “coniuge”, “coniugi” o termini equivalenti, ovunque ricorrono nelle leggi, negli atti aventi forza di legge, nei regolamenti nonché negli atti amministrativi e nei contratti collettivi, si applicano anche ad ognuna delle parti dell’unione civile tra persone dello stesso sesso.

Regola non valida per le convivenze di fatto

Analoga equiparazione non è, invece, disposta per le convivenze di fatto, costituite, ai sensi dell’art. 1, commi 36 e 37, legge n. 76/2016, tra due persone maggiorenni unite stabilmente da legami affettivi di coppia e di reciproca assistenza morale e materiale coabitanti ed aventi dimora abituale nello stesso Comune.

Come verificare le tasse

Ai fini dell’accertamento della “stabile convivenza” viene richiamato il concetto di famiglia anagrafica previsto dal regolamento anagrafico (D.P.R. n. 223/1989).

La disciplina contenuta nell’art. 10, comma 1, lettera c), TUIR, avendo natura agevolativa, e quindi eccezionale, non può applicarsi in via analogica a casi diversi da quelli espressamente contemplati dalla norma. “Ne consegue, che non è possibile dedurre dal reddito complessivo l’importo del contributo erogato alla ex convivente per il pagamento del canone di locazione”.

{kind=link}