Secondo l’Osservatorio Restructura 2025, il valore di una casa ristrutturata in chiave green può aumentare fino al 50%, anche perché gli immobili ad alta efficienza energetica continuano a confermarsi i più appetibili sul mercato. Secondo alcuni recentissimi studi, il valore di una casa “green” può superare fino al 50% quello di una proprietà meno efficiente. Alcuni dati sul mercato nazionale e sulle dinamiche regionali:

- negli ultimi dodici mesi (settembre 2025 / settembre 2024), i prezzi medi delle case italiane in vendita sono aumentati del 2,6%;

- la domanda di acquisto cresce, (12,4%), mentre quella di affitto diminuisce del 16,5%; le case in vendita sono l’1,3% in meno, mentre quelle in locazione sono il 29,3% in più.

Questi dati confermano come il mercato degli affitti alle famiglie stia conoscendo una prima battuta d’arresto dopo il boom post-pandemico, mentre le compravendite si mantengono dinamiche, trainate dalla domanda di abitazioni efficienti e ristrutturate.

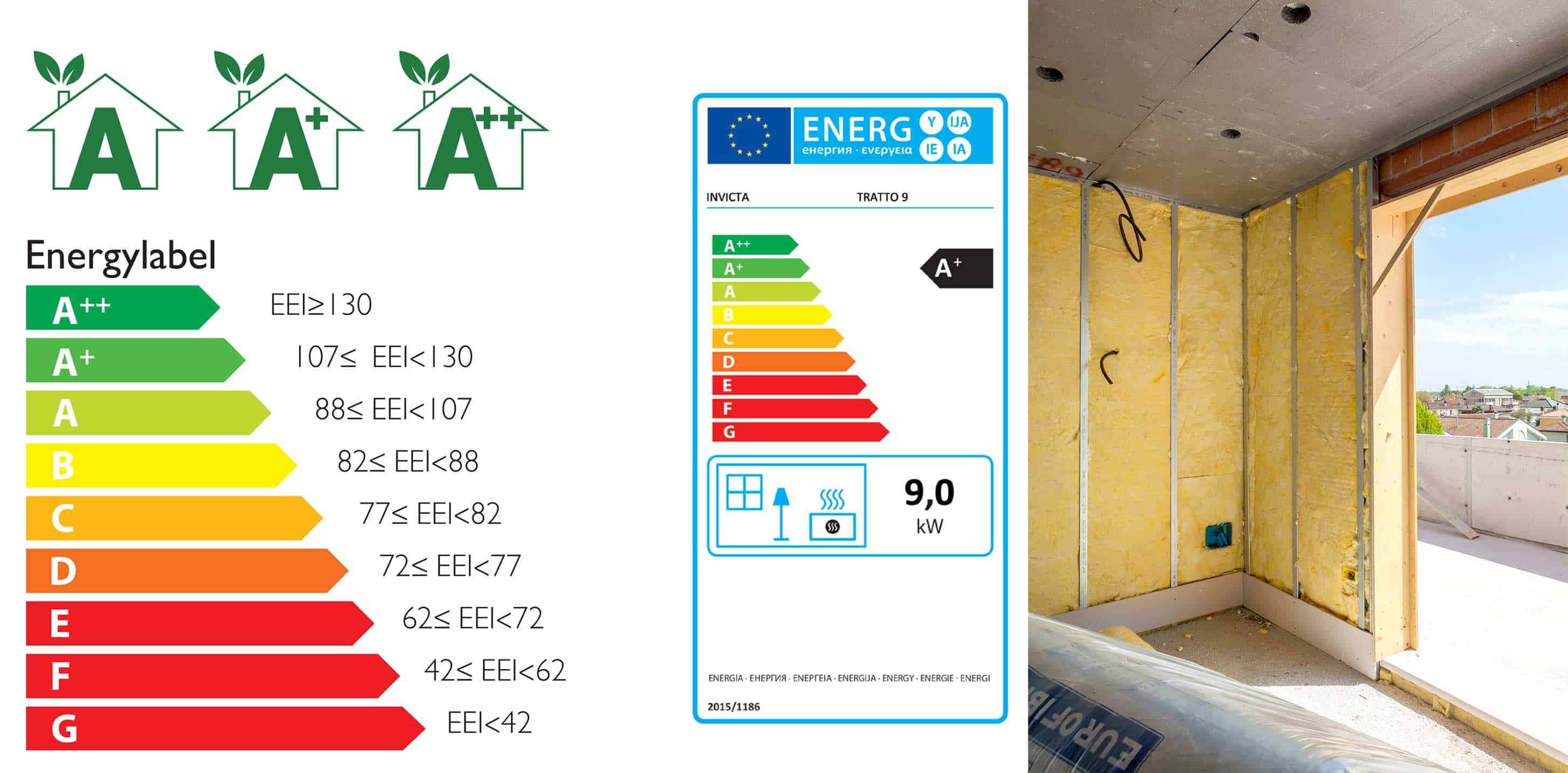

Efficienza energetica e valorizzazione immobiliare

Uno dei fattori chiave che guida la rivalutazione degli immobili è l’efficienza energetica, che si conferma come leva strategica per incrementare il valore di una casa ristrutturata. La Direttiva Europea EPBD (Direttiva Case Green) sta creando un effetto di “allontanamento” sempre più marcato ed evidente tra il prezzo degli immobili a bassa efficienza rispetto a quelli con alte prestazioni energetiche: una tendenza quasi omogenea in tutte le transazioni immobiliari a livello nazionale che mostra uno scostamento fino al 50% del prezzo. Ciò a significare che gli interventi di miglioramento energetico rappresentano non solo un beneficio ambientale, ma anche un incremento del valore dell’immobile.

Superbonus: quanto costa riqualificare un edificio

Il report ENEA sul Superbonus di Settembre 2025 rivela investimenti per oltre 122 miliardi a fronte di più di 500 mila asseverazioni complessive. Dall’Agosto 2021, data della prima rilevazione da parte di ENEA sul bonus con l’aliquota di detrazione più alta di sempre (110%), al report sul Superbonus di Settembre 2025, la spesa a carico dello Stato ha raggiunto e superato i 127,34 miliardi di Euro, per un totale di investimenti ammessi a detrazione di oltre 122,23 miliardi di Euro. Il citato report di ENEA mostra comunque un tasso di completamento pari al 96,2%, il che significa che mancano ancora all’appello lavori per un ammontare di circa 4,6 miliardi di Euro.

Una panoramica sulla casa ristrutturata

Tra le varie tipologie edilizie, la classifica degli investimenti vede in testa i condomini, con 83 miliardi ammessi a detrazione e 138.352 asseverazioni. Le unifamiliari si fermano a 27,9 miliardi di investimenti ammessi per le oltre 245mila asseverazioni. Le unità funzionalmente indipendenti si posizionano in coda, con 11,29 miliardi di euro e asseverazioni 117.386.

In vista dell’ormai prossimo 2030, dal report ENEA emerge un ulteriore dato interessante: il costo medio necessario per portare un edificio di categoria “G” alla categoria “D”.

Per riqualificare una villetta unifamiliare il costo medio dell’investimento è pari a 117.000,00 Euro, cifra che aumenta fino a 600.000,00 Euro per i condomini.

A livello italiano, la classifica delle Regioni dove si è investito maggiormente per investimenti nel superbonus è la seguente (top 5):

Lombardia € 23,42 mld,

Emilia-Romagna € 11,64 mld,

Veneto € 11,18 mld,

Lazio € 10,22 mld,

Campania € 9,32 mld,

Piemonte € 8,96 mld.

Abitazioni di classe energetica elevata = finanziamenti più leggeri

Un’abitazione con una classe energetica alta permette di accedere a un mutuo green e, di conseguenza, di ottenere un risparmio di parecchie migliaia di Euro rispetto a un mutuo tradizionale. Ma perché il mutuo green più vantaggioso? Il quinto bollettino della BCE del 2025 sottolinea che le banche hanno segnalato un impatto positivo del cambiamento climatico sulla domanda di prestiti per chi compra edifici ad alta e media prestazione energetica e un impatto negativo per quelli a bassa prestazione energetica.

La BCE afferma che negli ultimi dodici mesi i criteri di concessione di mutui sono stati alleggeriti per gli edifici con elevate prestazioni energetiche e sono diventati invece più rigidi per quelli a bassa prestazione energetica. In generale, i tassi sui mutui sono scesi, come conseguenza dei tagli della Banca Centrale, ma chi acquista case di classe elevata può ottenere prestiti più favorevoli attraverso i cosiddetti mutui green. La BCE ha spiegato che il rischio fisico degli immobili determina un inasprimento netto delle condizioni del prestito. Dato che il cambiamento climatico contribuisce ad aumentare l’intensità e la frequenza dei fenomeni meteo estremi, allora gli immobili situati in zone considerate a rischio hanno più probabilità di subire danni e tale rischio incide sulla possibilità di ripagare il prestito. Ecco spiegato l’aumento dei tassi dei mutui.

I vantaggi di una casa ristrutturata

La BCE ha affermato inoltre che investimenti in efficienza energetica hanno guidato la domanda di prestiti legata al clima, supportati da tassi di prestito agevolati per favorire la sostenibilità. L’incertezza sulla futura regolamentazione climatica funziona invece come un fattore frenante per la domanda di prestiti. Chi è interessato ad accendere un mutuo per acquistare un immobile dalle prestazioni energetiche elevate, quindi classe energetica A o B, può ricorrere a un mutuo green e quindi a condizioni economiche vantaggiose e tassi di interesse più bassi.

Perché il mutuo green è più vantaggioso per una casa ristrutturata

Prendendo in considerazione un mutuo medio standard, oggi le migliori offerte online a tasso fisso partono da un TAEG (Tasso Annuo Effettivo Globale) pari al 3%, che corrisponde a una rata di 461,00 Euro/mese per 25 anni. Quelle a tasso variabile, invece, partono da un TAEG (Tasso Annuo Effettivo Globale) del 2,69% e una rata pari a 442,00 Euro/mese, sempre per la stessa durata. Guardando, invece, alle abitazioni con classe energetica F e G, cambiano i costi e, di conseguenza, anche i tassi.

La migliore offerta fissa ha un Tan del 3,40% (rata pari a €. 596,00/mese per 25 anni), mentre quella variabile parte da un Tan del 2,90% (rata pari a 461,00 Euro/mese per 25 anni). Evidente, quindi che c’è davvero un certo risparmio, ragion per cui i mutui green iniziano a rappresentare una quota significativa del mercato e sono destinati a crescere ulteriormente in futuro, visto che sempre più banche li stanno offrendo.

{kind=link}